王铮 , 孙翊

, 孙翊

WANG Zheng, SUN Yi

中图分类号: K902

文献标识码: A

文章编号: 1000-0690(2013)06-0641-08

收稿日期: 2012-10-9

修回日期: 2013-02-18

网络出版日期: 2013-08-20

版权声明: 2013 《地理科学》编辑部 本文是开放获取期刊文献,在以下情况下可以自由使用:学术研究、学术交流、科研教学等,但不允许用于商业目的.

基金资助:

作者简介:

作者简介:王 铮(1954-),男,云南陆良人,研究员,博士生导师,主要研究方向为计算经济学、计算地理学。E-mail:wangzheng@casipm.ac.cn

展开

摘要

主体功能区思想下的国土协调开发是当前主导的区域发展理论。这种区域思想指导下的产业结构演化路径以及由此形成的新型区域协调关系是需要关注的重大问题。基于省级多区域动态CGE模型,面向主体功能区格局进行区域分析,并开展白、黄、蓝3种区域产业政策情景模拟,其中白情景作为比对的基准情景,黄情景和蓝情景分别刻划面向优化开发主导区金融服务业的倾向政策和面向重点开发主导区工业发展的倾向政策。研究发现主体功能区的竞争主要体现为优化开发主导区和重点开发主导区之间的竞争,在推进“主体功能区政策”作用下,区域差距将会增大,区域自然收敛的动力还不足以较快缩小区域差距,从而需要更强烈的区域政策进行调控。另外,区域产业结构自然演化的结果会带来“自动”碳减排,从而衍生出更强的减排政策评判标准。

关键词:

Abstract

The ideology of main functional areas is a dominant regional development theory. In the framework of the new theory, the industrial structure evolution path and the new inter-regional coordination mode are key problems that should be focused on. Based on a self-developed inter-province multi-regional dynamic CGE model , this article classifies the regions oriented to the main functional areas, and simulates 3 regional industry policy scenarios. Those scenarios are called 'white scenario', 'yellow scenario' and 'blue scenario' respectively. The 'white scenario' is a baseline scenario for contrast, and economic system runs without external disturbance. In the 'yellow scenario', investment of the finance, insurance and service industry in the optimized development area are increased, which represents a tendency of preferential policies on the optimized development area. In the 'blue scenario', investment of the construction, delivery of warehousing, wholesale and retail, and real estate in the key development areas are increased, which represents a tendency of preferential policies on the key development area. Scenarios' simulations show that the competition among main functional areas always reflect in the competition between optimized development zone and key development zone, and the natural regional convergence force is not enough to narrow regional disparities, so more tough regional regulate policies is needed. The natural evolution of regional industrial structure would induce "automatic" CO2 reduction, which deduct a more rigorous judgment for CO2 reduction policies. In the current development trend, China's regional gap is narrowing. However, once the policies of the main functional areas run, regional economic gaps would be wide again. Moreover, financial policy priorities in optimize the development area would lead to a wider regional gap, which is the most conducive policy to promote overall economic growth on the other hand. How to get more knowledge about regional coordination and regional management needs further research.

Keywords:

产业结构调整是关系到中国经济转型和长期稳定增长的一个关键问题,“十一五”以来一直是国家经济工作的重点,也是历年中央经济工作的主要任务之一,其重要性不言而喻。另一方面,面向中长期发展目标的全国主体功能区规划明确了国土开发的定位,方向和重点,其核心思想是通过国土分类开发来实现区域发展协调,而这个关键问题很大程度上需要通过产业结构的调整和优化来实现。从这个角度来看,基于主体功能区格局的区域协调发展问题与产业结构优化调整问题紧密的耦合起来。此外,在当前应对气候变化的减排背景下,通过区域性的调整和优化产业结构是实现减排目标的主要途径之一,因此基于区域视角的产业结构问题的重要性和紧迫性越发的突出。

关于产业结构的研究,当前主要形成了3种分析框架。第一种是从产业结构变动的机理和机制出发,通过理论模型来分析产业结构的演化规律和路径[1],或者通过建立概念模型从区域竞争和产业分工角度研究结构变化[2]。第二种是基于经典的计量经济学方法或统计方法开展实证研究,验证或回答各种重要的产业结构发展问题。如产业结构差异和地区专业化的度量问题[3],区域能源生产效率与产业结构调整问题[4,5],产业结构的政策调控效应、优化升级目标问题[6,7],产业升级的路径分析[8,9],产业结构演变与制度变迁问题[10],产业结构的关联特征问题[11]等。第三种框架是利用CGE模型进行产业结构的政策模拟。段志刚,李善同[12]比较早的将CGE模型引入产业政策分析,模拟并分析了北京市和国内其他地区结构变化的主要宏观结果。随后,基于CGE方法的能源价格、电价波动、减排政策等的产业结构影响也逐渐受到关注。如张友国利用CGE模型探索了电价波动下产业结构的变化,认为不能依靠调控电价来调整产业结构[13]。林伯强,牟敦国通过CGE模拟分析了能源价格上涨带来的产业结构变动影响[14]。何建武,李善同针对二氧化碳排放带来的区域经济影响进行了研究,并进一步分析了空间结构和产业结构变动的反应[15]。董万好,刘兰娟通过构建财政科教支出的CGE模型,研究了增加科教支出的产业结构影响,发现该项支出的扩大有利于第三产业的发展[16]。另外,CGE方法的改进也较快的应用到产业结构研究上来,如李丽,陈迅等开展的CGE动态化分析等[17]。然而,总的来看目前大多数的产业结构问题研究主要还是停留在国家尺度层面上,深入到区域层次的工作并不多。进一步,即使这些为数不多的涉及区域的工作也都是基于传统的区域划分方法,例如“东中西”划分方法等[5],缺乏与全国主体功能区划方案的有效对接,从而政策的指向性和应用性不强。

针对上述问题,本文建立一个30个区域8个部门的动态省级可计算一般均衡模型,随后将其进行主体功能区的区域划分,开发了DIPCGE政策模拟系统(Dynamic Inter-Province CGE, DIPCGE),基于中国区域间投入产出表和社会核算矩阵数据,开展面向主体功能区格局的产业投资政策动态模拟。

有别于在模型层次即确定区域划分的多区域模型 [18-20],本文开发的DIPCGE是一个省级尺度的动态多区域CGE模型,包含除西藏及港、澳、台地区以外的全国其他30个省区市。这种省级尺度的多区域模型克服了此前模型只能针对某一种固定的区域划分方法的缺点,从而在研究区域问题时具有比较好的灵活性,可以针对各种区域划分方法自由组合进行分析。模型中的产业分类沿用了国务院发展研究中心提出的8部门分类方法[21],即农业,工业,建筑业,交通运输、仓储及邮电通信业,批发和零售贸易餐饮业,金融保险业,房地产业,其他服务业等。

从系统开发的角度来看,CGE政策模拟器目前流行2个主要的开发体系,其一是澳大利亚Monash大学开发的ORANI/Monash体系,其二是普渡大学开发的GTAP体系。目前国内外大部分的CGE工具都是依赖于这2个系统进行二次开发或者直接购买成套软件。而本文应用的DIPCGE模拟器则主要依靠自主创新,从底层模型构建到数据收集整理,最后到模拟系统实现等过程均完全独立于Monash和GTAP系统,是一套面向中国问题的具有自主知识产权的政策模拟器(软件著作权登记号:2012SRBJ1492)。DIPCGE系统结构及其开发相关的详细内容将专文阐述。DIPCGE主要包括7个模块,包括供给模块、需求模块、收入模块、价格模块、均衡模块、动态递推模块和模型宏观闭合模块等,限于篇幅,相关方程可以参见文献[22]。

本研究使用的数据主要来自于《2002年中国地区扩展投入产出表:编制与应用模型》[21]以及《2002年中国区域间社会核算矩阵》①(① 孙 翊,谢昱晨,刘慧雅,等.2002年中国区域间社会核算矩阵[DB].课题组内部资料.2011.国家统计局国民经济核算司协助完成。国务院关于印发全国主体功能区规划的通知,2010),并根据2010年GDP数据和财政支出数据等主要数据进行校正。论文参数估计主要是来自于文献[23]等。

根据《全国主体功能区规划》②(② 国务院关于印发全国主体功能区规划的通知.2010.)(简称《规划》),全国国土按开发方式分为优化开发区域、重点开发区域、限制开发区域和禁止开发区域。优化开发区域是经济比较发达、人口比较密集、开发强度较高、资源环境问题更加突出,从而应该优化进行工业化城镇化开发的城市化地区。重点开发区域是有一定经济基础、资源环境承载能力较强、发展潜力较大、集聚人口和经济的条件较好,从而应该重点进行工业化城镇化开发的城市化地区。限制开发区域主要包括农产品主产区和重点生态功能区。禁止开发区域是依法设立的各级各类自然、文化资源保护区域。《规划》中针对各主体功能区的功能定位和发展方向进行了说明,并提出了国家层面的各功能区所涉及的区域。

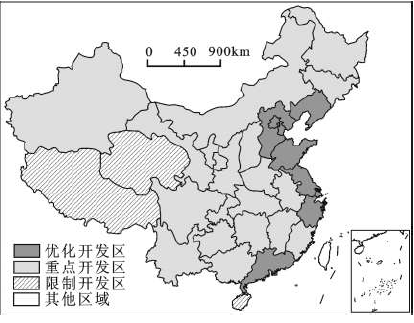

考虑到产业政策研究的方便和可行,本文拟参考《规划》中的主体功能区划分,将全国分为三大区域,即优化开发区域、重点开发区域和限制开发区域,各省级行政单元根据其在全国国土开发中的功能定位逐一归并至各主体功能区域(图1)③(③ 由于西藏自治区缺少投入产出表数据,因此在模拟中不包括西藏自治区.由于港澳台地区不实施主体功能区政策,所以模拟也不包括这些地区。)。然而必须说明的是,由于各个省区可能同时存在这3类区域,很难严格将其归并至某一类型的主体区域,因此本文采取折衷的办法,根据省区的主要功能定位归并入相应的主体功能区域,同时这些主体功能区的名称也相应弱化,分别称为优化开发主导区域、重点开发主导区域和限制开发主导区域等。显而易见,本文研究最终揭示的是基本的倾向,而不是准确的后果。

图1 省级意义的主体功能主导区域划分

Fig.1 Classification of the Main Functional Areas by Province

此外,由于禁止开发区域大部分呈点状散布于各省的自然保护区,很难将某个省级单元完全划入禁止开发区域,因此本文研究中将暂不考虑禁止开发区域。由于本文主要针对产业投资政策研究,而禁止开发区域内的产业比重相对于全国可以忽略,因此本文的这种简化可以认为是合理的。

本文主要针对主体功能区的产业投资政策进行模拟分析,设计了3种针对各主体功能区定位的产业政策情景。各情景的起始点即t0期为2011年,系统模拟10 a的动态过程,终止于2020年即t10期。由于动态化过程需要起始推动,因此设定各情景t0期固定资产投资增长率为30%,考虑到近年来中国固定资产投资年增长率在30%上下浮动,因此这种设定也是合理的。另外由于限制开发主导区域不允许进行大规模高强度的工业化行为,因此在情景设计中对于限制开发主导区域不施加任何干预措施,仅针对优化开发主导区和重点开发主导区设计不同倾向的产业干预政策。各情景设计如下:

白情景:模拟期内不采取任何政策干预,经济系统在均衡状态下自主运行,这是一种用于政策比对的“白背景”。

黄情景:增加优化开发主导区域金融保险业和其他服务业投资10%。这种情景设计主要是考虑到优化开发主导区域的国土功能定位是产业升级和示范,从传统的工业转型到高附加值的金融保险业和就业吸纳较强的服务业,而这可以通过向这2个行业倾斜投资来进行产业引导。

蓝情景:增加重点开发主导区域工业、建筑业、交运仓储、批发零售和房地产业投资10%。根据《规划》,重点开发主导区域确定为进行工业化和城镇化重点开发的城市地区,而城镇化事实上也主要是通过工业化的推动来实现。因此重点开发主导区域的主要任务还是大力发展传统的工业行业,也就是蓝情景设计中投资倾斜的行业。

需要说明的是,这里的情景并不一定会出现,而且政策模拟也无法穷尽所有可能,以上3种情景揭示的极端情况,可以作为风险管理的基础。未来发展如出现其他情况,也可以用我们开发的系统进行模拟分析。

表1 全国分年度总产出增长率模拟

Table 1 The simulation of GDP growth rate in China

| 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年 | 2018年 | 2019年 | 2020年 | |

|---|---|---|---|---|---|---|---|---|---|

| 白情景 | 0.093 | 0.086 | 0.080 | 0.074 | 0.069 | 0.064 | 0.060 | 0.055 | 0.052 |

| 黄情景 | 0.101 | 0.097 | 0.094 | 0.091 | 0.088 | 0.085 | 0.082 | 0.080 | 0.078 |

| 蓝情景 | 0.094 | 0.088 | 0.084 | 0.081 | 0.078 | 0.076 | 0.075 | 0.073 | 0.072 |

表2 全国分年度产业结构变化模拟

Table 2 The simulation of change of the industrial structure in China

| 行 业 | 2012年 | 2014年 | 2016年 | 2018年 | 2020年 | |

|---|---|---|---|---|---|---|

| 白情景 | 农业 | 0.095 | 0.099 | 0.102 | 0.104 | 0.105 |

| 工业 | 0.501 | 0.481 | 0.465 | 0.452 | 0.441 | |

| 建筑业 | 0.077 | 0.071 | 0.066 | 0.062 | 0.058 | |

| 交通运输、仓储及邮电通信业 | 0.068 | 0.072 | 0.076 | 0.080 | 0.083 | |

| 批发和零售贸易餐饮业 | 0.088 | 0.094 | 0.100 | 0.104 | 0.108 | |

| 金融保险业 | 0.025 | 0.026 | 0.026 | 0.026 | 0.025 | |

| 房地产业 | 0.027 | 0.031 | 0.035 | 0.038 | 0.042 | |

| 其他服务业 | 0.119 | 0.125 | 0.130 | 0.134 | 0.137 | |

| 黄情景 | 农业 | 0.096 | 0.099 | 0.098 | 0.092 | 0.078 |

| 工业 | 0.494 | 0.459 | 0.416 | 0.362 | 0.293 | |

| 建筑业 | 0.076 | 0.068 | 0.060 | 0.050 | 0.038 | |

| 交通运输、仓储及邮电通信业 | 0.067 | 0.069 | 0.068 | 0.064 | 0.055 | |

| 批发和零售贸易餐饮业 | 0.087 | 0.090 | 0.089 | 0.084 | 0.072 | |

| 金融保险业 | 0.028 | 0.035 | 0.046 | 0.063 | 0.087 | |

| 房地产业 | 0.027 | 0.030 | 0.032 | 0.031 | 0.029 | |

| 其他服务业 | 0.126 | 0.151 | 0.191 | 0.254 | 0.347 | |

| 蓝情景 | 农业 | 0.094 | 0.093 | 0.086 | 0.071 | 0.051 |

| 工业 | 0.500 | 0.478 | 0.456 | 0.428 | 0.384 | |

| 建筑业 | 0.077 | 0.072 | 0.066 | 0.059 | 0.048 | |

| 交通运输、仓储及邮电通信业 | 0.070 | 0.081 | 0.096 | 0.120 | 0.149 | |

| 批发和零售贸易餐饮业 | 0.091 | 0.104 | 0.123 | 0.149 | 0.183 | |

| 金融保险业 | 0.025 | 0.024 | 0.021 | 0.016 | 0.011 | |

| 房地产业 | 0.028 | 0.036 | 0.050 | 0.074 | 0.116 | |

| 其他服务业 | 0.115 | 0.112 | 0.102 | 0.083 | 0.059 |

表3 主体功能区总产出增长率模拟

Table 1 The simulation of the main functional areas' GDP growth rate in China

| 区域 | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年 | 2018年 | 2019年 | 2020年 | |

|---|---|---|---|---|---|---|---|---|---|---|

| 白情景 | 优化开发主导区域 | 0.085 | 0.079 | 0.073 | 0.067 | 0.063 | 0.058 | 0.054 | 0.050 | 0.047 |

| 限制开发主导区域 | 0.109 | 0.100 | 0.091 | 0.084 | 0.077 | 0.070 | 0.065 | 0.059 | 0.055 | |

| 重点开发主导区域 | 0.106 | 0.098 | 0.091 | 0.085 | 0.079 | 0.073 | 0.068 | 0.063 | 0.059 | |

| 黄情景 | 优化开发主导区域 | 0.097 | 0.096 | 0.095 | 0.094 | 0.093 | 0.093 | 0.092 | 0.091 | 0.090 |

| 限制开发主导区域 | 0.109 | 0.100 | 0.091 | 0.084 | 0.077 | 0.070 | 0.065 | 0.059 | 0.055 | |

| 重点开发主导区域 | 0.106 | 0.098 | 0.091 | 0.085 | 0.079 | 0.073 | 0.068 | 0.063 | 0.059 | |

| 蓝情景 | 优化开发主导区域 | 0.084 | 0.078 | 0.072 | 0.067 | 0.062 | 0.058 | 0.054 | 0.050 | 0.046 |

| 限制开发主导区域 | 0.109 | 0.100 | 0.091 | 0.084 | 0.077 | 0.070 | 0.065 | 0.059 | 0.055 | |

| 重点开发主导区域 | 0.124 | 0.121 | 0.117 | 0.113 | 0.108 | 0.103 | 0.098 | 0.093 | 0.089 |

表4 主体功能区经济总量占比变化模拟

Table 1 The simulation of the main functional areas' GDP share change in China

| 区域 | 2012年 | 2014年 | 2016年 | 2018年 | 2020年 | |

|---|---|---|---|---|---|---|

| 白情景 | 优化开发主导区域 | 0.589 | 0.580 | 0.571 | 0.563 | 0.556 |

| 限制开发主导区域 | 0.007 | 0.007 | 0.007 | 0.007 | 0.008 | |

| 重点开发主导区域 | 0.403 | 0.413 | 0.422 | 0.429 | 0.436 | |

| 黄情景 | 优化开发主导区域 | 0.594 | 0.597 | 0.612 | 0.646 | 0.701 |

| 限制开发主导区域 | 0.007 | 0.007 | 0.007 | 0.006 | 0.005 | |

| 重点开发主导区域 | 0.399 | 0.396 | 0.381 | 0.348 | 0.294 | |

| 蓝情景 | 优化开发主导区域 | 0.572 | 0.522 | 0.448 | 0.352 | 0.242 |

| 限制开发主导区域 | 0.007 | 0.007 | 0.006 | 0.005 | 0.003 | |

| 重点开发主导区域 | 0.421 | 0.471 | 0.546 | 0.644 | 0.755 |

从全国总产出增长率变化情况来看,3种情景下的增长率都呈现出逐年下降的趋势。在白情景未施加任何政策干预的情况下,全国的总产出增长率在2012年将保持在9.3%左右,经过2 a的自主运转,经济系统运行到2014年的增长率为8%,这是一个值得关注的标志点,此后仍持续下降,到2020年的增长率仅维持在5.2%左右。由此看来,如何克服增长率下滑以及由此带来的诸多次生经济和社会问题,是需要有对策储备的。

从黄情景和蓝情景来看,通过产业投资拉动来确保经济增长的相对稳定是可行的两种储备政策。黄情景在对优化开发主导区的金融和服务业投资增长10%以后,政策初期即可产生明显的增长拉动效果,2012年的增长率对比白情景大幅提升了0.8%,应该说这个幅度的拉动是非常可观的。不仅如此,对比白情景,黄情景各个年份的增长率都明显的提高,并且提高的幅度逐年上升,到2020年在黄情景政策作用下的全国增长率仍然可以保持在7.8%以上,与白情景相比高出了2.6%,显然在针对优化开发主导区的金融保险和服务业倾斜投资政策的作用下,经济的稳定增长得到了有效的保障。蓝情景中对重点开发主导区主要工业行业增加投资的政策效果和黄情景基本类似,虽然政策效果的强度略小于前者,但是和黄情景的差距并不太大。

从表2反映的产业结构演变来看,在白情景中全国产业结构会在经济系统自主运行的惯性作用下发生“自然”的演化,农业、交运仓储、批零餐饮、房地产业和其他服务业的比重逐年上升,而工业和建筑业的比重逐年下降,其中工业更是从2012年超过50%一直下降到2020年不到45%,这与中国长期以来的优化产业结构目标是契合的。进一步观察可以发现,“自然”状态下结构比重上升的基本上都是低能耗和低排放的产业,而比重下降的全部是重点调控的高排放行业,这很可能是自2008年以来应对气候变化的行业减排调控政策的后续效应。根据这个结论可以提出一个合理的推断,即自2011年起即使没有其他新增减排政策,行业排放的技术条件也没有任何提升,在前期政策的产业结构影响效应下,中国的单位GDP能耗也会出现自然下降。如果这个推断成立的话,那么其他任何减排调控政策是否有利的评判标准则不仅仅是依据其能否带来绝对减排,而是需要服从一个更强的条件,即需要与本文白情景下的“自动”减排进行相对比较后判断,只有实现高于“自动”减排量的政策才是有效的。关于白情景下的“自动”减排量由于不是本文的重点,将另文研究。

值得注意的是,白情景下金融保险业的结构演化出现了“倒U”型的发展路径,先是从2012年的2.5%一路上升,到2016年达到2.6%的结构占比峰值,随后又不断下滑直至2020年重新回到2.5%。这反映了如果没有其他扶持政策,金融保险业在2016年起会呈现增长乏力的局面,其相对发展速度会比前期有所放缓。另外,从建筑业和房地产业的演变来看,这2个行业的发展存在直觉上的正相关性,然而模拟结果却显示二者的产业结构演化方向恰恰相反,建筑业占比缩小的同时房地产业占比却逆势上升。由于本文研究中行业规模使用的是价值量而不是实物量,因此很难对这种直觉悖论给出明确的回答。一种可能的解释是房地产业随着建筑业的收缩,其实物规模也相对收缩,然而与此同时,房地产行业的价格水平却快速上涨,从而抵消了实物规模收缩的负效应,最终反映到由价值量体现的产业结构上,房地产业的规模仍然有所提高。当然,这种解释需要其他的相关研究进一步的验证。

黄情景中增加优化开发主导区金融保险和服务业投资后,金融保险业和服务业的产业结构占比都会逐年显著增加,到2020年这2个行业的总合占到总体经济规模的43%左右,金融保险业的产业占比规模扩张了超过3倍,发展势头十分迅猛,这符合引导高附加值产业快速扩张的产业优化升级目标。服务业的比重更是从初期的12.6%上升到末期的34.7%,这种趋势对于通过发展服务业解决严峻的就业问题是非常有利的。与白情景相比,黄情景的工业和建筑业规模收缩的更为剧烈,模拟期末二者的合计占比仅有33%,因此从这个意义上说黄情景的减排效果要比白情景更优一些。黄情景下农业比重会有所下滑,虽然这种下滑不是特别剧烈,而且伴随着人口增长的放缓,农业比重下滑的风险在一定程度上会有所削弱,不过粮食和农产品供应安全始终需要引起高度注意。

在蓝情景中对重点开发主导区域主要工业行业增加投资后,交运仓储及邮电业、批零贸易餐饮业和房地产业的产业比重逐渐提高,这与投资预期是一致的。然而,工业和建筑业行业投资虽然增长了,但其产业比重并不会相应提升,反而会不断下滑,甚至低于基准情景的水平,这说明在投资驱动下,产业发展的内在动力就会压缩高排放行业的发展空间,强迫其进行产业的改造、优化和升级。而从蓝情景看,这种产业结构优化主要是体现在交运仓储及邮电业、批零贸易餐饮业等流通领域行业的快速扩张上。

以上是基于全国尺度的政策分析。从区域层次的影响来看,各种政策的主体功能区响应也是有显著差异的(表3和表4),这种差异首先表现在主体功能区的总产出增长率上。从表3可以发现,白情景下优化开发主导区增长率是最低的,而且一直保持到模拟期末,这可能意味着优化开发主导区代表的高发展地区即将陷入“中等收入陷阱”,当然这还有待进一步的观察和分析。但这个模拟结果至少说明,设立优化开发主导区需要配套促进产业转型,发展金融业的政策,否则没有积极意义。同时,这一现象表明区域发展之间存在高发展地区和低发展地区(重点开发主导区和限制开发主导区)之间的一种自然收敛力,这种收敛可以确保区域差距的弥合。如何取舍,这是一个区域管理学问题。至于重点开发主导区和限制开发主导区增长率的比较而言,在2014年以前限制开发主导区域的增长率高于重点开发主导区域,而此后增长速度则反转过来,重点开发主导区域的增长超过限制开发主导区域,并且保持最高的增长率直到模拟期末。综合起来,在没有新增外在推力的情况下,内生发展的结果是优化开发主导区和其他地区之间会逐渐收敛,而其他地区之间则存在先收敛后发散的动力机制,因此需要注意低发展地区内部的这种分化倾向。在黄情景条件下,优化开发主导区的增长速度会在投资刺激的作用下保持较为平稳的状态,整个模拟期内均可保持在9%以上,而且在2014年起就将超过重点开发主导区和限制开发主导区。黄情景当然是有利于优化开发主导区的发展的,但是其增长会进一步拉大与其他两2个区域之间的差距,这之间需要审慎权衡区域利益。蓝情景的情况和黄情景基本类似,针对重点开发主导区主要工业行业的投资会保证该区域在模拟期内保持比较稳定的增长,而且其增长率始终是所有区域中最高的。

表4反映了以经济总量占比度量的主体功能区区域差距演变情况。白情景下的优化开发主导区和其余2个区域之间的差距是不断缩小的,模拟初期优化开发主导区的经济总量占到全国的59%左右,而到模拟期结束这个比例会降到略低于56%。尽管区域之间的差距会有一定的缩小,但这种区域收敛的速度比较缓慢,因此缺乏外力推动的各主体功能区的发展会呈现一个基本稳固的结构。这也意味着如果把缩小差距作为区域发展调控政策的目标,那么仅仅依靠主体功能区内生的自发收敛力是远远不够的,必须施加外部的干预。

黄情景和蓝情景是这种区域收敛干预的可能政策情景,不过这两个情景对于区域收敛的影响方向相反。从黄情景看来,在增加优化开发主导区域的金融保险和服务业投资以后,优化开发主导区域的经济比重会大幅上升,从初期的不到60%上升到期末的超过70%,而相应的重点开发主导区和限制开发主导区的经济占比会随之下降,很显然区域之间的差距会逐步拉大,这一定程度上背离了区域调控的发展目标。另一方面,虽然重点开发主导区和限制开发主导区的比重都会下降,但是下降的程度不同,重点开发主导区经济总量占比下降的幅度远高于限制开发主导区,因此优化开发主导区在竞争中主要是依靠抑制重点开发主导区发展而获得领先地位。

在蓝情景中,增加重点开发主导区主要工业行业投资以后,该区域的经济比重也会大幅上升,区域差距会逐渐缩小,这和政策预期是一致的。更进一步可以发现,和黄情景类似,在这一过程中限制开发主导区经济占比下降的幅度同样是比较小的,而重点开发主导区经济占比的提升主要是缘于优化开发主导区经济占比的下降。

结合黄情景和蓝情景的分析可以得出一个结论,即当前主体功能区之间的竞争主要体现在优化开发主导区和重点开发主导区之间,面向特定区域的投资政策会造成这2个区域之间此消彼长的局面。而限制开发主导区受到的政策影响相对较小,在一定程度上回避了区域竞争。根据这一结论,当前主体功能区产业政策主要应该关注对优化开发主导区和重点开发主导区的影响,通过政策引导来调控这2个区域之间的利益分配和区域差距。当然,考虑到限制开发主导区域事实上成为了优化开发主导区和重点开发主导区之间竞争的连带受损者,其发展空间需要特别的关注,但可能更好的选择是限制开发主导区退出主体功能区之间的竞争,转而享受包括区域转移支付在内的补助补偿政策。

必须指出的是,从管理学上看主体功能区政策,在目前阶段意味着可能会扩大区域经济差距。这种经济差距的扩大,与一般的区域协调管理是背道而驰的。然而这种问题可能可以通过社会福利的再分配来调节,而如何调节是一个新的科学问题。

基于主体功能区区划的国土开发模式是当前主导的区域发展理论,这种理论是在经历了计划指令发展和放任自由发展的2个阶段后,面向路径依赖下形成的区域新格局和竞争新优势,为了打破发展瓶颈而涌现的一种区域思想。主体功能区思想落实到国土开发中的主要途径是通过产业调控政策来实现,而产业调控政策必然会导致主体功能区之间形成新的区域竞争关系和结构模式。这一过程中区域产业结构如何演化,区域之间如何协调发展是本文关注的问题。

通过研究发现,即使不存在其他任何政策的干预,经济系统自主运行的结果也会导致工业和建筑业的产业比重逐步下降,这反映了产业内生发展的一个趋势。由于这2个行业是主要的排放行业,因此本文提供了一个评判减排政策的更强的标准,即其他减排政策仅仅实现绝对减排是不够的,至少需要实现高于本文白情景衍生出来的“自动”减排才是有效的。金融保险业的发展在所有行业中比较特殊,其结构演化出现了“倒U”型的特征,在2016年到达峰值后会出现相对增长乏力的局面,需要引起注意。主体功能区影响方面,无政策干预下的优化开发主导区有可能会陷入持续低增长的“中等收入陷阱”,这虽然在一定程度上会缩小区域差距,但是其自身发展问题仍不可忽视。不过总的来说,这种区域自然收敛的动力还不足以较快缩小区域差距,从而需要更强烈的区域政策进行调控。而据此设计的区域投资调控政策模拟发现,主体功能区之间的竞争主要是体现在优化开发主导区和重点开发主导区之间的竞争上,限制开发主导区受到的影响比较小。因此下一阶段区域政策应该针对优化开发主导区和重点开发主导区进行设计,而通过区域转移支付等对限制开发主导区进行补偿。

在目前发展趋势下,中国区域差距正在缩小,然而一旦实行主体功能区政策意味着区域经济差距的再次扩大。而且对优化开发主导区实施金融优先政策,区域差距将更加突出,但是这种政策又是最有利于促进总体经济增长的。如何发展区域协调管理的再认识,值得进一步研究。

致谢:华东师范大学地理信息科学教育部重点实验室刘慧雅、谢昱宸为本研究提供了数据支持,在此表示感谢!

The authors have declared that no competing interests exist.

| [1] |

比较优势的演化与中国产业升级路径的选择 [J]. |

| [2] |

大都市区新型产业分工与冲突管理——基于产业链分工的视角 [J]. |

| [3] |

地区专业化的度量 [J]. |

| [4] |

我国能源生产率的地区划分及影响因素分析 [J]. |

| [5] |

我国能源利用效率、经济增长及产业结构调整的区域特征——基于1995~2007年31个省域数据的分位点回归分析 [J]. |

| [6] |

中国产业结构调整的效应、优化升级目标和政策措施 [J]. |

| [7] |

政策调控下的区域产业结构调整 [J]. |

| [8] |

中国产业升级的方向与路径—中国第二产业占GDP 的比例过高了吗? [J] |

| [9] |

中国制造业空间结构变动及其对区域分工的影响 [J]. |

| [10] |

转型期中国经济增长的产业结构和制度效应——基于一个随机前沿模型的研究 [J]. |

| [11] |

我国产业结构的投入产出关联特征分析 [J]. |

| [12] |

北京市结构变化的可计算性一般均衡模型 [J]. |

| [13] |

电价波动的产业结构效应——基于CGE 模型的分析 [J]. |

| [14] |

能源价格对宏观经济的影响—基于可计算一般均衡(CGE) 的分析 [J]. |

| [15] |

二氧化碳减排与区域经济发展 [J]. |

| [16] |

财政科教支出对就业及产业结构调整的影响——基于CGE模拟分析 [J]. |

| [17] |

我国产业结构变动趋势预测:基于动态CGE 模型的实证研究 [J]. |

| [18] |

中国多区域社会保障均衡的政策模拟 [J]. |

| [19] |

低碳经济政策对区域发展格局演进的影响——基于动态多区域CGE模型的模拟分析 [J].

|

| [20] |

增长、通胀、内需与人民币升值问题——基于动态多区域CGE的研究 [J]. |

| [21] |

|

| [22] |

中国多区域社会公平可计算一般均衡模型的建模与模拟分析 [D].

|

| [23] |

中国多区域可计算一般均衡政策模拟系统的开发与应用研究 [D].

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}