唐志鹏 , 宋涛

, 宋涛

Tang Zhipeng, Song Tao

中图分类号: K902

文献标识码: A

文章编号: 1000-0690(2016)08-1148-07

通讯作者:

收稿日期: 2015-11-23

修回日期: 2016-05-2

网络出版日期: 2016-08-20

版权声明: 2016 《地理科学》编辑部 本文是开放获取期刊文献,在以下情况下可以自由使用:学术研究、学术交流、科研教学等,但不允许用于商业目的.

基金资助:

作者简介:

作者简介:唐志鹏(1978-), 男,四川成都人,博士,副研究员, 主要从事区域经济与区域可持续发展等方面研究。E-mail: tangzp@igsnrr.ac.cn

展开

摘要

2008年全球金融危机使中国出口增速放缓,也给中国提升出口贸易的质量效益带来了机会。利用2007年和2010年中国30省区市区域间投入产出表计算了中国和省域以及国外在中国出口中分享的单位出口价值份额。研究结果发现,金融危机后在中国单位出口中,全国分享的经济收益整体有所提升,进一步从省域格局来看,分享中国单位出口经济收益较高的省域主要分布在东部沿海地区,而从出口部门来看,全国带有技术含量的制造业分享的经济收益在2007~2010年增长最多,而依赖资源和劳动力投入的低端产品制造分享的经济收益下降最多,沿海出口大省仍然是分享制造业出口价值份额最主要的地区,地理区位依旧是出口贸易最有利的条件之一。尽快淘汰落后产能,推动产业升级转型,加大科技含量,才能促使“中国制造”尽快完成向“中国智造”转变。

关键词:

Abstract

Vertical specialization is a major form in which China take part in the international trade. In the meantime, Chinese provinces insert into upstream and downstream industry of national exports and share values. China has become the factory of the world of low-end product for a long time because of the high input of resource and labor and low value-added in Chinese per unit export, promoting the quality of exports is a basic requirement of Chinese sustainable foreign trade. Chinese export growth falls in 2008 as global financial crisis, which is a transition opportunity for Chinese export. That China has the shares of global value in its per unit export and whether the mode of the factory of the world has changed are the topics of concern. This article calculated China’s share value and Chinese provincial share values of Chinese per unit export based on Chinese 30 provincial multi-regional input-output tables in 2007 and 2010. The results show that China’s sharing the value has increased since global financial crisis. During the period from 2007 to 2010, the coastal provinces have the high share values, the high technology manufactures have the largest increases, and the manufactures which depend on the input of the resource and labor have the largest decreases. The coastal provinces have shared the most value of manufactures. Geographic location is one of the best factors of export trade. Closing down backward production and promoting industrial upgrading and transforming are helpful for the change from “Made in China” to “Made with Wisdom”.

Keywords:

在改革开放的出口创汇政策引领下,中国的外贸出口得到了迅猛发展。中国利用劳动力成本优势融入到全球生产网络中,目前“中国制造”已遍布世界。信息技术革命以来,产品生命周期大大缩短,高效的生产过程使得企业更关注整个产业链中的优势环节,而将相对劣势的环节外包出去。与此同时,全球税负的降低使得贸易成本下降,外包的机会也越来越多,中间产品的垂直分割在全球范围内越来越普遍。Hummels等将进口中间投入和出口结合起来,提出了垂直专业化份额(Vertical Specialization Share)的测算方法,用以衡量一个国家(地区)参与国际垂直专业化分工的程度[1]。Porter在20世纪80年代提出了价值链(Value Chain)的概念,用以解释资本经济的空间不均衡发展[2]。随后,Dicken在价值链基础上提出生产链(Production Chain)的概念[3],主要研究跨国公司生产链不同环节的参与主体及主要活动,他们认为“价值”同时具有剩余价值和经济地租双层含义[4]。在实际应用中通常用货币来体现出口商品的价值,即出口总额。但是由于国际垂直专业化分工的结果,并不是只有出口国来分享全部出口总额,其他国家包括进口国本身也会参与出口总额的价值分享[5~9]。

刘遵义等在评估中美贸易顺差时,认为单位出口品的完全国内增加值系数等于1减去垂直专业化率,完全进口额系数等于垂直专业化率[10]。这是极易理解的,因为从价值的空间分布来看,出口商品的价值除了由出口国自身获得外,还有其他国家参与了中间投入而需要进行分享。

20世纪30年代Leontief创立的投入产出分析将国民经济用投入产出表的形式展示出来,通过Leontief逆矩阵展开可以将产业链中各生产环节展示出来[11~15],确认中间环节的经济投入。因此,不同的地区只要对出口商品进行了要素投入,都会参加到出口价值的分享过程中。从投入产出表来看,每一部门的产品都可分为中间投入和增加值两部分,我们通常所指的经济效益为增加值部分,即商品的增值部分。但是换个角度来看,某一地区中某一类出口商品的中间投入也可能是来源于其他地区的某一类最终产品,同样可以分解出增加值部分。譬如上游产业的原材料、辅助材料和电力等中间投入虽然在最终产品中物质形态发生了变化,但是也具有增加值。这样看来,所有的中间投入都可层层分解追溯其商品价值,因此对于竞争型投入产出表而言,国内完全增加值率等于1,而对于非竞争型投入产出表而言,国内完全增加值率加上国外增加值率等于1。

长期以来,中国作为低端产品的“世界工厂”,尽管出口了大量商品,但是除了引发资源环境问题外,单位产品获得的实际经济收益并不高。施炳展采用1995~2004年世界各国双边贸易数据,通过出口分解认为中国出口产品价格低、数量高,其中数量增长速度快,而价格增长缓慢[16]。这一结论有效的论证了中国出口贸易的发展方式仍然是以量为主,还没有转型到以质取胜。随着经济全球化的深化,国际垂直专业化分工成为中国参与国际贸易的主要方式,在全球产业链分工中,由于缺乏核心技术,中国出口的大宗商品由于投入了大量的资源和劳动要素,成为低端产品的世界工厂。根据相关年鉴数据[17]显示,中国2013年粗钢、煤炭、水泥和化肥这些工业初级产品产量已经位居世界第一位。在全球价值链的利润分配体系中,中国和发达国家相比处于高投入低收益的状态。与此同时,内部各省域也嵌入到全国出口上下游产业中,并参与中国单位出口的价值分享。2008年全球金融危机后,中国快速的出口增长速度开始变缓,其后又逐渐恢复。在金融危机前后中国省域的出口价值份额空间分布的格局如何?“世界工厂”模式的经济收益是否有所好转?这些都是值得关注的问题。本文基于2007年和2010年中国30省区市非竞争型区域间投入产出表数据,采用投入产出方法测算金融危机前后中国单位出口价值中全国(省域)份额的格局及特征,探讨中国低端产品的世界工厂模式是否有所好转,并为出口政策制定提供相关依据。

本文投入产出数据来自中国科学院与国家统计局联合研制的2007年和2010年中国30省区市非竞争型区域间投入产出表[18, 19],这2张表已是目前所公布最新年度的省区市多区域间投入产出数据。西藏、香港、澳门和台湾由于缺乏数据,只包含了30省、区、市行政单元。各省区市的出口部门保留为投入产出表中的30个部门(表1)。

表1 2007年和2010年中国省区市出口部门的编号及名称

Table 1 Each sector number according to its denomination of Chinese exports in 2007 and 2010

| 编号 | 部门名称 | 编号 | 部门名称 |

|---|---|---|---|

| 1 | 农林牧渔业 | 16 | 通用、专用设备制造业 |

| 2 | 煤炭开采和洗选业 | 17 | 交通运输设备制造业 |

| 3 | 石油和天然气开采业 | 18 | 电气机械及器材制造业 |

| 4 | 金属矿采选业 | 19 | 通信设备、计算机及其他电子设备制造业 |

| 5 | 非金属矿及其他矿采选业 | 20 | 仪器仪表及文化办公用机械制造业 |

| 6 | 食品制造及烟草加工业 | 21 | 其他制造业 |

| 7 | 纺织业 | 22 | 电力、热力的生产和供应业 |

| 8 | 纺织服装鞋帽皮革羽绒及其制品业 | 23 | 燃气及水的生产与供应业 |

| 9 | 木材加工及家具制造业 | 24 | 建筑业 |

| 10 | 造纸印刷及文教体育用品制造业 | 25 | 交通运输及仓储业 |

| 11 | 石油加工、炼焦及核燃料加工业 | 26 | 批发零售业 |

| 12 | 化学工业 | 27 | 住宿餐饮业 |

| 13 | 非金属矿物制品业 | 28 | 租赁和商业服务业 |

| 14 | 金属冶炼及压延加工业 | 29 | 研究与试验发展业 |

| 15 | 金属制品业 | 30 | 其他服务业 |

Hummels利用投入产出表直接消耗系数计算垂直专业化份额(Vertical Specialization Share)的方法[1] 为(1)式,该方法测算一国出口中含有进口品的比重,用以衡量该国垂直专业化程度。

式中:

对国内

根据单位商品出口为国内出口价值份额与国外出口价值份额之和,国外出口价值份额为:

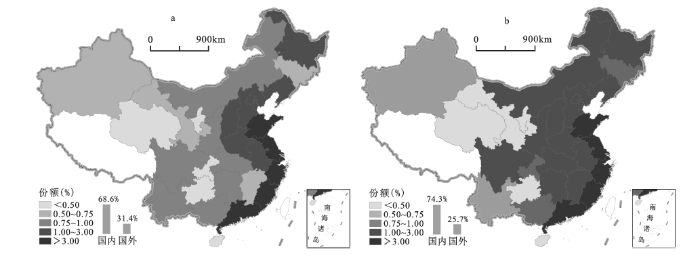

通过(2)式计算可得2007年和2010年中国单位出口价值中30省区市30部门的份额①(① 受篇幅所限这里无法显示30省区市30部门获得出口价值份额的数据,如有需要的读者可与本文作者联系索取。)。由(3)式计算得到2007年中国每单位出口价值中,国内份额为68.64%,国外份额为31.36%,即在2007年中国每1亿元出口中,有0.686 4亿元为中国获得的真实收益,国外则分享到0.313 6亿元。类似的,2010年中国每单位出口价值中,国内份额为74.26%,国外份额为25.74%。而2012年中国在每单位出口价值中获得80.08%的份额②( ② 2012年的计算结果来自国家统计局最新公布的中国2012年42部门投入产出表,其中有关非竞争型投入产出表中国内直接投入系数的获取采用了文献[20]的方法。)。罗长远和张军[21]通过OECD/WTO的TiVA数据库分析,认为中国出口中,本地获得价值所占比重从1995年的88.13%降至2005年的63.61%,此后这一比重缓慢回升,2008年达到66.73%,2009年达到67.37%。由于划分的部门数目有所差异,本文的计算结果与其临近年份结果较为接近,并且变化趋势也相同。由此可见,金融危机后在中国每单位出口中,国内获得的出口价值份额有所上升。由于受省区市多区域间投入产出数据所限,本文对于涉及到具体省域出口价值份额的分析仅为2007年和2010年。在全国30省域中除了北京、天津、上海、云南、甘肃和新疆外,2007~2010年其他省域在全国单位出口中价值份额都有所增加。

图1 2007年(a)和2010年(b)中国单位出口价值中30省域的份额

Fig.1 30 provincial shares of Chinese per unit export value in 2007(a) and 2010(b)

由图1可以看出,金融危机前后中国国内出口价值份额仍然主要集中在沿海地区,即在中国每单位出口中,沿海地区省份相对于中西部地区获得的经济收益更大。广东、江苏和浙江,这前3位出口大省在全国单位出口中获得的经济收益最大,表明这3个省份相对其他省份在国内出口中具有竞争优势。一方面这3个省份由于地理位置濒海适宜于大宗货物海运能有效节省运费,另一方面这3个省份大多处于海拔较低的开阔平原地带,交通发达,也有利于企业集聚,在长期对外出口中积累了丰富的外贸经验,奠定了国内出口优势省份的地位。此外,图1显示中国中西部省份分享全国单位出口价值的份额普遍较低,表明这些省份在获取国内出口贸易的经济收益中并不占有优势。长期以来中西部绝大多数省份作为沿海省份出口的资源能源供应区,主要为沿海出口省份提供出口制成品的初级原材料等,这些原材料缺乏有效的科技投入,附加值低,使得这些省份获得全国单位出口价值的份额并不高,并且由于路径依赖,这些省份也长期被锁定在国内出口价值链的底端。金融危机前后,在全国单位出口价值中,沿海高内陆低的省域份额空间格局基本没有大的变化。

国内获得的出口价值份额在金融危机后有所增加,表明金融危机在使中国出口速度放缓的同时,也为中国优化出口提供了机会。2007 年商务部和海关总署联合发布新一批加工贸易限制类目录,旨在严格控制“两高一资”产品的出口,并于2009 年和2010 年分别作了修订和增列。这些出口贸易限制措施无疑对提升中国出口贸易质量起到了明显作用,使得中国出口贸易在全球价值链中能够分享到更多的经济收益。改革开放初期,中国出口以一般贸易出口方式为主,这种方式特征是出口商品全部在国内生产。随着中国具备了一定的加工制造能力,加工贸易出口比重逐渐上升,从1981年的11.3 亿美元[22]发展到2012 年的 8 627.8亿美元[23],其特征是出口商品部分是在国外生产,通过投入国内大量资源型产品和劳动密集型产品再出口到国外,以获取较低附加值。加工贸易形成了以外资为主体,劳动密集型产业为对象,进口高品质原材料并附着低廉的劳动力成本价格,高加值部分被国外所占用,譬如Xing和Detert研究显示1部出口价格为178.96美元iphone手机,其中来自日本、德国和韩国的原材料价值之和就超过了110美元,中国组装生产的价值只有6.5美元[24]。根据相关出口数据[22,23,25]计算易得,中国加工贸易相对一般贸易的出口额比值由2007年的1.15下降到2010年的1.03,2012年该比值进一步下降到0.87。这一结果进一步验证了金融危机后我国分享的出口价值份额有所提高的结论。

基于上述结果,对各部门中的所有省域份额变化值进行加和,得到分部门的全国出口价值份额变化值,有21个部门都呈现为增加的趋势(表2中相应部门编号括号内用正值标示),其余9个部门则表现为下降的趋势(表2中相应部门编号括号内用负值标示)。中国单位出口价值中份额增加前5位的出口部门依次是批发零售业、通信设备计算机及其他电子设备制造业、电器机械及器材制造业、交通运输设备制造业和食品制造及烟草加工业。这表明我国金融危机后相关的出口行业优化措施起到了一定影响,除批发零售业外,其他4个制造业出口的经济收益增加正是这几年“中国制造”在不断提高分享全球价值的反映,表明中国对外贸易的经济质量有所提升。20世纪90年代以后开始的第四次国际产业转移[26],中国逐渐发展成为全球制造业出口贸易的重要平台。随着发达国家生产技术的转移和扩散以及中国企业研发经费投入的不断增大,“中国制造”的增加值部分正在提高。随着未来“中国制造”向“中国智造”全面转变,这些带有技术含量产业部门的出口价值份额必然进一步大幅增加。

而在全国单位出口价值中份额减少前5位的出口部门依次是金属冶炼及压延加工业、电力热力的生产和供应业、交通运输及仓储业、纺织服装鞋帽皮革羽绒及其制品业和其他制造业。中国粗钢出口已是全球第一,电力热力出口仍然属于能源产品出口,纺织服装鞋帽皮革羽绒制品出口也是廉价劳动价值出口的体现,这些工业初级品中间投入多附加值低,是中国低端产品“世界工厂”的典型写照。这些产业发展主要依赖于低廉的劳动力成本,随着最近几年工资和原材料的纷纷上涨,企业的运营成本上升,人口红利的消退导致加

表2 2007年和2010年中国单位出口价值中部门份额增加最多的省域

Table 2 The specific provinces of the max enhancive share of sectors of Chinese per unit export-value in 2007 and 2010

| 部门编号(排名) | 天津 | 河北 | 上海 | 江苏 | 浙江 | 山东 | 河南 | 湖北 | 广东 |

|---|---|---|---|---|---|---|---|---|---|

| 1(+10) | √ | ||||||||

| 2(+17) | √ | ||||||||

| 3(+15) | √ | ||||||||

| 4(+11) | √ | ||||||||

| 5(-9) | √ | ||||||||

| 6(+5) | √ | ||||||||

| 7(+6) | √ | ||||||||

| 8(-4) | √ | ||||||||

| 9(-7) | √ | ||||||||

| 10(+18) | √ | ||||||||

| 11(+12) | √ | ||||||||

| 12(+20) | √ | ||||||||

| 13(+16) | √ | ||||||||

| 14(-1) | √ | ||||||||

| 15(-6) | √ | ||||||||

| 16(+7) | √ | ||||||||

| 17(+4) | √ | ||||||||

| 18(+3) | √ | ||||||||

| 19(+2) | √ | ||||||||

| 20(+13) | √ | ||||||||

| 21(-5) | √ | ||||||||

| 22(-2) | √ | ||||||||

| 23(+19) | √ | ||||||||

| 24(+14) | √ | ||||||||

| 25(-3) | √ | ||||||||

| 26(+1) | √ | ||||||||

| 27(-8) | √ | ||||||||

| 28(+8) | √ | ||||||||

| 29(+21) | √ | ||||||||

| 30(+9) | √ |

工行业的萎缩,使得这些产业在单位出口价值中的份额有所下降。金融危机后,许多东南亚国家也纷纷凭借更加低廉的劳动力成本优势开始承接中国纺织服装鞋帽皮革羽绒制品,中国劳动密集型产业出口正面临着低端被蚕食,高端上不去的尴尬局面。不过随着这些低端产品出口价值率的降低,更应加快淘汰落后产能,推进产业转型升级,中国才能更好的分享全球化的红利。

为进一步分析中国单位出口价值中部门份额增加的省域分布特征,选取了各部门份额增加最多的省份(表2中用勾标识出对应省份)。由表2可知,传统出口大省江苏和广东所占据份额增加最多的部门数最多。在制造业占据份额增加最多的省域分布中,除了河南的非金属矿物制品部门外,主要集中在江苏(食品制造及烟草加工业、石油加工炼焦及核燃料加工业、通用专用设备制造业、交通运输设备制造业、仪器仪表及文化办公用机械制造业)、广东(纺织业、纺织印刷及文教体育用品制造业、电气机械及器材制造业、通信设备计算机及其他电子设备制造业)、山东(木材加工及家具制造业、金属冶炼及压延加工业、其他制造业)、浙江(化学工业)和上海(纺织服装鞋帽皮革羽绒及其制品业)5个东部沿海省市。粤、苏、浙、沪、鲁长期以来一直是中国最主要的出口省域,2007~2012年5省市出口之和一直占到全国出口总额的70%以上。金融危机后,许多劳动密集型沿海出口企业为进一步降低成本而内迁到中西部地区,而把依赖科技资源智力投入的出口企业保留在本地,附加值高的出口企业在本地企业中所占的比重有所提高,导致整个省份的出口经济效益得到提升。总体来看,金融危机后沿海传统出口大省在全国出口中获得的经济收益增加也最多,这与它们的区位优势和多年的对外贸易基础是密不可分的。

经济全球化的发展不仅加强了国际间的贸易联系,也促使国际贸易形式由传统的产品间贸易转向产品内贸易,国际分工的专业化程度更高,而这种现象不仅可以发生在多国之间,也可以发生在一个国家内部的多个地区之间。不同国家主动或被动地嵌入到全球生产网络中,一国内部的不同地区也不可避免的参与进来。对于出口商品而言,通过垂直专业化的价值“碎片化”分解,不同尺度的 “国家”和“地区”所分享的出口价值份额被关联在出口商品的价值链条上,尺度关联的概念被清晰的定量化反映在全球价值链上,这有助于我们了解掌握在出口贸易中各地区和相关产业部门的真实经济收益。金融危机后中国通过一系列出口优化措施的实施促使加工贸易出口增长放缓,国内分享出口价值的比重相对于国外有所上升。鉴于地理区位仍然是出口贸易的主导因素,中国单位出口价值份额的空间格局分布一直呈现东部高中西部低。从全国制造业部门出口来看,长期以来依靠资源和劳动力投入的低端产品在全国单位出口中获得的经济收益下滑,而带有相关技术含量的设备制造业在全国单位出口价值中获得的经济收益有所提升,低端产品“世界工厂”模式呈现出良好的转型状态。随着“一带一路”和“中国制造2025”战略的实施,对于依靠资源和劳动力投入的低端产品出口,需要尽快淘汰落后产能,推动产业升级转型,加大科技含量,树立起优势品牌,才能促使“中国制造”尽快完成向“中国智造”转变。

The authors have declared that no competing interests exist.

| [1] |

The Nature and growth of vertical specialization in world trade [J].https://doi.org/10.2139/ssrn.163193 URL [本文引用: 2] 摘要

Dramatic changes are occurring in the nature of international trade. Production processes increasingly involve a sequential, vertical trading chain stretching across many countries, with each country specializing in particular stages of a good's production sequence. We document a key aspect of these vertical linkages--the use of imported inputs in producing goods that are exported -- which we call vertical specialization. Using input-output tables from the OECD and emerging market countries we estimate that vertical specialization accounts for up to 30 percent of world exports, and has grown as much as 40 percent in the last twenty-five years. The key insight about why vertical specialization has grown so much lies with the fact that trade barriers (tariffs and transportation costs) are incurred repeatedly as goods-in-process cross multiple borders. Hence, even small reductions in tariffs and transport costs can lead to extensive vertical specialization, large trade growth, and large gains from trade. We formally illustrate these points by developing an extension of the Dornbusch-Fischer-Samuelson ricardian trade model.(This abstract was borrowed from another version of this item.)

|

| [2] |

|

| [3] |

The organization of production and the production of organization: why business enterprises matter in the study of geographical industrialization [J]. |

| [4] |

Chains and networks, territories and scales: towards a relational framework for analysing the global economy [J].https://doi.org/10.1111/1471-0374.00007 URL [本文引用: 1] 摘要

A vast and continually expanding literature on economic globalization continues to generate a miasma of conflicting viewpoints and alternative discourses. This article argues that any understanding of the global economy must be sensitive to four considerations: (a) conceptual categories and labels carry with them the discursive power to shape material processes; (b) multiple scales of analysis must be incorporated in recognition of the contemporary 鈥榬elativization of scale鈥; (c) no single institutional or organizational locus of analysis should be privileged; and (d) extrapolations from specific case studies and instances must be treated with caution, but this should not preclude the option of discussing the global economy, and power relations within it, as a structural whole. This paper advocates a network methodology as a potential framework to incorporate these concerns. Such a methodology requires us to identify actors in networks, their ongoing relations and the structural outcomes of these relations. Networks thus become the foundational unit of analysis for our understanding of the global economy, rather than individuals, firms or nation states. In presenting this argument we critically examine two examples of network methodology that have been used to provide frameworks for analysing the global economy: global commodity chains and actor-network theory. We suggest that while they fall short of fulfilling the promise of a network methodology in some respects, they do provide indications of the utility of such a methodology as a basis for understanding the global economy.

|

| [5] |

Managerial incentives and the international organization of production [J].https://doi.org/10.2139/ssrn.359700 URL [本文引用: 1] 摘要

We develop a model in which the heterogeneous firms in an industry choose their modes of organization and the location of their subsidiaries or suppliers. We assume that the principals of a firm are constrained in the nature of the contracts they can write with suppliers or employees. Our main result concerns the sorting of firms with different productivity levels into different organizational forms. We use the model to examine the implications of falling trade costs for the relevant prevalence of outsourcing and foreign direct investment (FDI).

|

| [6] |

Why is manufacturing trade rising even as manufacturing output is falling? [J].https://doi.org/10.2139/ssrn.907111 URL 摘要

For the OECD as whole, as well as for the U.S., manufacturing exports have been rising, while manufacturing output (both expressed as a share of total GDP) has been falling. We examine the prevalence of this puzzling fact across individual OECD countries, as well as for particular sub-industries of manufacturing. We then address whether the standard international trade paradigms are capable of quantitatively resolving the puzzle. We extend the basic monopolistic competition-cum-Heckscher-Ohlin model to allow for non-homothetic preferences, non-unitary demand elasticities and for changing trade barriers and country-size distributions over time. In a calibrated version of the model, we find that while the extended model can replicate the puzzle qualitatively, it cannot do so quantitatively. We suggest that the unexplained part of the puzzle may be due to vertical specialization – the phenomenon by which countries specialize in particular stages of a good’s production sequence – leading to “back-and-forth” trade, and creating a distinction between ‘gross’ trade and value-added trade. The standard trade paradigms only include value-added trade.

|

| [7] |

Vertical specialization and three facts about US international trade [J].https://doi.org/10.1016/j.najef.2004.12.004 URL 摘要

We generate stylized facts about three aspects of U.S. international trade over the past 35 years: intermediate goods trade; manufactured goods exports relative to services exports; and multinational affiliate sales relative to exports. Further, we show how the concept of vertical specialization, as defined by Hummels, Ishii, and Yi [Hummels, D., Ishii, J., & Yi, K.-M. (2001). The nature and growth of vertical specialization in world trade. Journal of International Economics, 54 , 75鈥96] can provide insight into each fact. Our main findings are: (1) trade in intermediate goods (as a share of total trade) has not increased, but trade in vertical specialized goods has; (2) the vertically specialized nature of production coupled with likely differences in accounting can account for about two-thirds of the increase in manufacturing exports, as well as the lack of growth in services exports (as a share of total exports); (3) vertical specialization has contributed to the fact that exports and multinational affiliate sales have grown at similar rates in the past 15 years.

|

| [8] |

Country and industry-level determinants of vertical specialization based trade [J].https://doi.org/10.1080/10168730600699515 URL 摘要

This paper investigates country and industry-level determinants of vertical specialization-based trade. Industries that engage in this pattern of trade are identified through their use of offshore assembly provisions in the US tariff code. Findings explain why industries engage in vertical specialization-based trade and shed light on factors that enter production location decisions. Identifying factors that encourage vertical specialization-based production and trade will enhance our understanding of industry strategy and how trade patterns will evolve as the process of globalization continues. Results suggest vertical specialization-based trade will continue to grow relative to total trade.

|

| [9] |

Vertical specialization across the world: A relative measure [J].https://doi.org/10.1016/j.najef.2009.05.003 URL [本文引用: 1] 摘要

This article investigates the dynamics and the international distribution of vertical specialization (VS) - the use of imported inputs to produce goods that are afterwards exported. We propose a relative measure of VS-based trade that combines information from Input-Output matrices and international trade data, producing results for a large sample of countries with a detailed product breakdown. We illustrate this measure by showing the evolution of VS activities at the world level over the 1967-2005 period. The results are consistent with partial evidence existing in the literature, pointing to a substantial increase of VS in high-technology products and in East Asia.

|

| [10] |

非竞争型投入占用产出新模型及其应用——中美贸易顺差透视 [J].

本文构建了一种能够反映中国加工贸易特点的非竞争(进口)型投入占用产出模型,提出了一个国家全部出口与分部门、分大类商品的单位出口对国内增加值和就业的拉动效应的计算方法,从数学上证明了出口总值等于出口商品所包含的完全国内增加值与完全进口额之和,并据此编制了2002年中美两国的非竞争(进口)型投入占用产出表,测算和分析了中美两国出口对各自国内增加值和就业的影响。

Non-Competitive Input-Output model and its application: An examination of the China-U.S.trade surplus.

本文构建了一种能够反映中国加工贸易特点的非竞争(进口)型投入占用产出模型,提出了一个国家全部出口与分部门、分大类商品的单位出口对国内增加值和就业的拉动效应的计算方法,从数学上证明了出口总值等于出口商品所包含的完全国内增加值与完全进口额之和,并据此编制了2002年中美两国的非竞争(进口)型投入占用产出表,测算和分析了中美两国出口对各自国内增加值和就业的影响。

|

| [11] |

using average propagation lengths to identify production chains in the andalusian economy [J].https://doi.org/10.1109/IAS.1993.298949 URL [本文引用: 1] 摘要

In this paper, we adopt the viewpoint that not only the size of sectoral linkages is relevant but also the economic distance between sectors. To measure distance, we define the average propagation length as the average number of steps it takes an exogenous change in one sector to affect the value of production in another sector. This distance does not depend on whether the linkages are forward or backward in nature. Combining the size of the linkages and the distance between sectors, allows us to visualize the production structure in terms of production chains. The empirical application studies the Andalusian economy. En este artículo adoptamos el punto de vista de que no sólo es relevante el tama09o de los eslabonamientos sectoriales, sino también la distancia económica entre los sectores. Para medir esta distancia, definimos la longitud media de propagación como una representación en promedio del número de pasos necesarios para que un cambio exógeno en un sector afecte al valor de la producción en otro sector. Esta distancia es independiente del carácter -hacia adelante o hacia atrás- de los eslabonamientos. El análisis conjunto del tama09o de los eslabonamientos y de la distancia entre sectores nos permite visualizar la estructura de la producción en términos de cadenas productivas. La aplicación empírica estudia la economía andaluza.

|

| [12] |

Production chains in an interregional framework: Identification by means of average propagation lengths [J].https://doi.org/10.1177/0160017607305366 URL 摘要

When linkages between industries are studied from the perspective of production chains, sequencing is important. In this respect, both the strength of the linkages and the distance between industries are relevant. Distance is measured by the average propagation length, defined as the average number of steps it takes a stimulus in one industry to propagate and affect another industry. Using the 1985 intercountry input09”output table for six European countries, we present three applications09”visualizing the production structure by graphing its production chains, analyzing intercountry linkages between industries, and determining the role that each country plays within the system.

|

| [13] |

中国部门生产链演化趋势及动态影响分析 [J].URL 摘要

研究部门间生产链关系及其演化 趋势和生产链上、下游顺次动态影响情况。利用中国1987~2005年不变价序列投入产出表和APL模型,计算发现1987~2005年国民经济中存在四 条重要的生产链,分析了这一时期四条生产链的演化趋势。进一步,以"黑色金属矿开采业—黑色金属冶炼及压延加工业—金属制品业"生产链为例,基于向量自回 归模型,运用脉冲响应函数和方差分解分析了生产链上、下游部门相互间的动态影响情况。结果有助于确定国民经济总体战略及制定相关产业政策,并在制定经济调 控政策时更好地预期政策的时效性。

Analysis of the evolvement trend and dynamic impact of sectors' production chains in China. URL 摘要

研究部门间生产链关系及其演化 趋势和生产链上、下游顺次动态影响情况。利用中国1987~2005年不变价序列投入产出表和APL模型,计算发现1987~2005年国民经济中存在四 条重要的生产链,分析了这一时期四条生产链的演化趋势。进一步,以"黑色金属矿开采业—黑色金属冶炼及压延加工业—金属制品业"生产链为例,基于向量自回 归模型,运用脉冲响应函数和方差分解分析了生产链上、下游部门相互间的动态影响情况。结果有助于确定国民经济总体战略及制定相关产业政策,并在制定经济调 控政策时更好地预期政策的时效性。

|

| [14] |

基于投入产出技术的中国部门生产链平均能耗 [J].https://doi.org/10.11820/dlkxjz.2009.06.013 Magsci 摘要

<p>温室气体导致全球气候异常变化是全球目前的热点问题,而能源消耗排放的CO2成为首要的温室气体。为理解产业结构对我国能源消耗及其碳排放的影响机制,本文创建了一个基于投入产出技术的AECPC模型,提出了平均能耗的概念。该模型从节能效果直接且易于调控的角度反映了不同层次的生产环节对部门生产链能耗的影响,它综合了直接能耗和完全能耗两种方法的优点。通过该模型对中国2005年各产业部门的测算,找出了9条不同能源产品平均能耗最大的生产链,这些生产链主要集中在传统的高能耗部门,但也包含一些其他部门,如自来水的生产与供应业部门。AECPC模型为产业转型对碳排放的影响提供了有力的分析指导工具。</p>

Liu Hongguang https://doi.org/10.11820/dlkxjz.2009.06.013 Magsci 摘要

<p>温室气体导致全球气候异常变化是全球目前的热点问题,而能源消耗排放的CO2成为首要的温室气体。为理解产业结构对我国能源消耗及其碳排放的影响机制,本文创建了一个基于投入产出技术的AECPC模型,提出了平均能耗的概念。该模型从节能效果直接且易于调控的角度反映了不同层次的生产环节对部门生产链能耗的影响,它综合了直接能耗和完全能耗两种方法的优点。通过该模型对中国2005年各产业部门的测算,找出了9条不同能源产品平均能耗最大的生产链,这些生产链主要集中在传统的高能耗部门,但也包含一些其他部门,如自来水的生产与供应业部门。AECPC模型为产业转型对碳排放的影响提供了有力的分析指导工具。</p>

|

| [15] |

区域产业关联经济距离模型的构建及实证分析 [J].https://doi.org/10.3969/j.issn.1007-9807.2013.06.006 URL [本文引用: 1] 摘要

国民经济系统中产业之间既存在关联,又存在经济距离.关联反映产业之间联系程度的紧密,经济距离反映产业之间中间生产环节的多少.本文结合投入产出关联度和APL模型两种方法各自的优点,创建了区域产业关联经济距离模型,包括前向关联经济距离指数和后向关联经济距离指数,并采用1997-2007中国区域间投入产出表的电力热力业作了实证分析.研究结果表明,从初始投入的上游产业来看,1997-2007年在中国8大区域的区域内和区域之间,呈现出采选业与电力热力业以及电力热力业与其自身的关联程度最大且经济距离最短;从最终需求的下游产业来看,1997年重工业与电力热力业以及电力热力业与其自身的关联程度最大且经济距离最短,2002年则增加了建筑业与电力热力业关联程度最大且经济距离最短,2007年除了京津区域的建筑业与北部沿海区域的电力热力业的关联程度最大且经济距离最短外,其余均为电力热力业与其自身的关联程度最大且经济距离最短.研究结果进一步显示,1997—2007年8大区域中电力热力业上下游生产链在区域内的能源经济联系比区域间更紧密.受空间成本的影响,绝大多数区域的能源对外联系仍以相邻区域为主导.

A model construction and empirical analysis of regional industrial linkage and economic distance. https://doi.org/10.3969/j.issn.1007-9807.2013.06.006 URL [本文引用: 1] 摘要

国民经济系统中产业之间既存在关联,又存在经济距离.关联反映产业之间联系程度的紧密,经济距离反映产业之间中间生产环节的多少.本文结合投入产出关联度和APL模型两种方法各自的优点,创建了区域产业关联经济距离模型,包括前向关联经济距离指数和后向关联经济距离指数,并采用1997-2007中国区域间投入产出表的电力热力业作了实证分析.研究结果表明,从初始投入的上游产业来看,1997-2007年在中国8大区域的区域内和区域之间,呈现出采选业与电力热力业以及电力热力业与其自身的关联程度最大且经济距离最短;从最终需求的下游产业来看,1997年重工业与电力热力业以及电力热力业与其自身的关联程度最大且经济距离最短,2002年则增加了建筑业与电力热力业关联程度最大且经济距离最短,2007年除了京津区域的建筑业与北部沿海区域的电力热力业的关联程度最大且经济距离最短外,其余均为电力热力业与其自身的关联程度最大且经济距离最短.研究结果进一步显示,1997—2007年8大区域中电力热力业上下游生产链在区域内的能源经济联系比区域间更紧密.受空间成本的影响,绝大多数区域的能源对外联系仍以相邻区域为主导.

|

| [16] |

中国出口增长的三元边际 [J].

本文首创了贸易增长的三元分解框架,并且利用1995—2004年六分位贸易数据,将中国出口增长分解为广度增长、数量增长与价格增长,在此基础上利用非参数技术研究了中国出口增长模式。结论发现:中国出口产品价格低、数量高;从增长看,数量增长速度最快,广度增长速度次之,两者共同成就了中国出口的迅速增长;价格对出口增长几乎没有贡献;这一结论对于不同技术、不同数据是稳健的。

The Three Margins of China's Export Growth [J].

本文首创了贸易增长的三元分解框架,并且利用1995—2004年六分位贸易数据,将中国出口增长分解为广度增长、数量增长与价格增长,在此基础上利用非参数技术研究了中国出口增长模式。结论发现:中国出口产品价格低、数量高;从增长看,数量增长速度最快,广度增长速度次之,两者共同成就了中国出口的迅速增长;价格对出口增长几乎没有贡献;这一结论对于不同技术、不同数据是稳健的。

|

| [17] |

|

| [18] |

|

| [19] |

|

| [20] |

出口对中国区域经济增长和产业结构转型的影响分析 [J].

<p>1978年改革开放以来,特别是加入WTO以后,中国对外贸易迅速增加,成为经济增长的主要动力之一。这不仅改变了中国在世界经济中的地位,也导致了中国区域经济格局的变化。在当前全球金融危机下,中国对外出口大幅度下降。因而,定量研究出口对中国区域经济增长和产业结构转变的作用,对理解金融危机的影响具有重要意义。本文运用投入产出表方法,计算了中国各省市区对欧、美、日的商品出口对各自产业增加值和产业结构升级的贡献程度。研究发现,对欧、美、日出口在中国区域经济增长和产业结构转型中起着越来越重要的角色,特别是沿海地区。</p>

The impacts of exports on regional economic development and industrial restructuring in China.

<p>1978年改革开放以来,特别是加入WTO以后,中国对外贸易迅速增加,成为经济增长的主要动力之一。这不仅改变了中国在世界经济中的地位,也导致了中国区域经济格局的变化。在当前全球金融危机下,中国对外出口大幅度下降。因而,定量研究出口对中国区域经济增长和产业结构转变的作用,对理解金融危机的影响具有重要意义。本文运用投入产出表方法,计算了中国各省市区对欧、美、日的商品出口对各自产业增加值和产业结构升级的贡献程度。研究发现,对欧、美、日出口在中国区域经济增长和产业结构转型中起着越来越重要的角色,特别是沿海地区。</p>

|

| [21] |

附加值贸易:基于中国的实证分析 [J].

结合对现有文献的拓展和应用,本文给出了一个理解中国附加值贸易发展的框架。在此基础上,本文运用OECD/WTO的TiVA数据库进行实证研究,结果表明,在中国的出口中,本地附加值所占比重从1995年的88%降至2005年的64%。此后,这一比重缓慢回升,至2009年达到67%。从产业角度所作的分解显示,出口本地附加值比重走低(回升),主要是产业内本地附加值比重下降(提高)造成的,而出口行业构成的变化则是第二位的因素。从国际比较来看,行业内出口本地附加值比重偏低是中国整个出口本地附加值比重低于美国、德国和日本的主要因素,而出口行业构成偏重于本地附加值比重低的制造业则是中国整个出口本地附加值比重低于印度的主要因素。另外,直接附加值比重偏低,也即出口行业自身创造附加值的能力有限,是中国出口本地附加值比重总体水平较低的一个重要原因。

Trade in value added: Evidence from China [J].

结合对现有文献的拓展和应用,本文给出了一个理解中国附加值贸易发展的框架。在此基础上,本文运用OECD/WTO的TiVA数据库进行实证研究,结果表明,在中国的出口中,本地附加值所占比重从1995年的88%降至2005年的64%。此后,这一比重缓慢回升,至2009年达到67%。从产业角度所作的分解显示,出口本地附加值比重走低(回升),主要是产业内本地附加值比重下降(提高)造成的,而出口行业构成的变化则是第二位的因素。从国际比较来看,行业内出口本地附加值比重偏低是中国整个出口本地附加值比重低于美国、德国和日本的主要因素,而出口行业构成偏重于本地附加值比重低的制造业则是中国整个出口本地附加值比重低于印度的主要因素。另外,直接附加值比重偏低,也即出口行业自身创造附加值的能力有限,是中国出口本地附加值比重总体水平较低的一个重要原因。

|

| [22] |

|

| [23] |

2012年12月出口贸易方式 [DB/OL]. .The data of China's export trade mode accumulated in Dece- mber |

| [24] |

How the iphone widens the United States trade deficit with the People’s Republic of China[Z]. ADB Institute Working Paper. |

| [25] |

2010年12月出口贸易方式 [DB/OL]. ..The data of China's export trade mode accumulated in December |

| [26] |

国际产业转移的四次浪潮及其影响 [J].The fourth international industrial transfer tide and its impact. |

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}