熊文 , 周莉

, 周莉

北京工商大学经济学院, 北京 100048

Xiong Wen, Zhou Li

中图分类号: F830.59

文献标识码: A

文章编号: 1000-0690(2017)08-1186-08

收稿日期: 2016-09-1

修回日期: 2016-12-2

网络出版日期: 2017-08-15

版权声明: 2017 《地理科学》编辑部 本文是开放获取期刊文献,在以下情况下可以自由使用:学术研究、学术交流、科研教学等,但不允许用于商业目的.

基金资助:

作者简介:

作者简介:熊文(1981-),男,四川达州人,讲师,博士,主要研究方向为区域科学。E-mail: hsiongwell@foxmail.com

展开

摘要

天使投资作为一种有风险的特殊投资行为,有特定的产生土壤和特殊的传播扩散过程。利用知识溢出理论构建一个天使投资行为的空间溢出模型,用以分析中国天使投资行为的扩散与相互影响作用机理。通过实证分析发现中国天使投资行为存在一种空间扩散的过程,形成溢出圈层结构,并衍生了北京、长江三角洲两大核心溢出圈,以及依托于长江三角洲这两大核心圈的多个次级溢出圈。这些溢出圈对中国天使投资起到了核心驱动的作用,从两大核心溢出圈内部良性的、积极的溢出互动,到对次生溢出圈的积极影响,进而促进各地天使投资良性发展。

关键词:

Abstract

Angel investment is a particular investing behavior with risks, which has its own generating soil and diffusion process. This article constructs a space spillover model for China angel investment behavior by using knowledge spillover theory, to analyze diffusion and interplay of China angel investment. It is discovered by empirical analysis that angel investment behavior has a space diffusion process and a multi-level spillover circle structure is formed. There are two core spillover circles in China, Beijing and the Yangtze River Delta; they are dual-engine for development of China angel investment. Beijing Circle is the biggest spillover ring, and a 3-level comprehensive interaction structure with Beijing as its center, Beijing, Tianjin and Hebei as the core region, and Shanxi, Inner Mongolia, Henan as the peripheral region. Extensive interaction spillovers are formed between Beijing and other areas of the country, which play extensive and important roles in promoting China angel investing. Spillover circle of Yangtze River delta is the fastest developing region for China angel investment; they are mainly outwards strong one-way spillover, which have strong promotion to China angel investment. There are mainly three subprime spillover circles in China: Northeast China, Southwest China and Northwest China, subprime spillover circles rely on core spillover circle and are affected by core circle. Northeast and Southwest spillover rings are relatively steady, while Northwest spillover circle is weal. There are better spillover interactions with subprime spillover circle, but its external influence is weak, and it is more influenced by spillover of other area. Internal relations of central region are extremely complex, there are potentials but spillover circles are not formed. It has extensive correlation with each region of the country and plays a linking role in the development of China angel investment . Guangdong is one of the several regions with largest development scale of China angel investment , but it develops individually, thus its influence is limited. Other region of the country is less developed areas for development of angel investment, they have weak correlations with the outside world. So, core promoting effect of two core spillover circle, as well as the pivotal role of the central region should be played positively, to promote development of subprime spillover circle and driven the development of other areas of the country layer by layer, leading the benign development of angel investment in areas of the whole country.

Keywords:

天使投资源自于美国,在20世纪初的纽约,那些为百老汇创作演出提供高风险投资的富有资助者常被称为天使投资人[1]。20世纪80年代,新罕布什尔大学的风险投资研究中心最早在学术方面开始正式运用“天使”来描述这种特定的投资人及投资方[2]。 所谓的天使投资是对初创企业进行权益资本投资的行为,大多来源于个人或者机构自有资金,具有金额较小、期限偏早、决策快、模式灵活等特点。在创业投资市场上,种子期的天使投资(AI)与早期投资的创投基金(VC),成熟期及后期投资的私募股权基金(PE),而后的投资银行、收购基金(Buy-Out),以及最后证券与并购(M&A)市场的最后等多阶段共同构成了完整的产业链体系[3]。

国外学者对天使投资进行了系统的研究,从研究维度可以概括为天使投资人(包括其定义[4]、抽样方法[5]、分类[6]及特征[7]等)、天使投资活动或行为(包括其规模[8]、机会评价标准[9]、过程模型[10]、增值服务[11]、回报率[12]及驱动因素[13]等)和促进天使投资发展的主要政策措施[14]3个方面。

国内学者也展开了积极探索,以引进与学习为主,包括对国内现状的分析[15]、对国外发展的介绍与借鉴[16]、对国外研究的评述[17]、对国内行为或运作模式的探讨[18]以及对策研究[19]等等。

本文发现这些研究都没有引入空间的因素,然而,天使投资在欧美的发生、发展、壮大,并进一步向亚洲、向中国的扩展,这本就是一个空间扩散过程。而对于空间、区域的研究涉及广泛丰富,如文化 [20]、资源[21]、环境[22]、人口[23]等等,便于借鉴到天使投资领域。事实上,如果将天使投资看作一种知识,这扩散过程是知识溢出的结果,有明显的空间特质。20世纪90年代,Grossman和Helpman [24]就对溢出的空间特质做了研究,认为一国或地区的知识溢出会带动他国家或地区的经济发展。因此,本文将分析天使投资在中国的发展状况及特征,然后根据知识溢出理论,构建天使投资行为区域溢出模型,对其空间扩散过程进行定量分析,为天使投资发展政策制定提供参考与决策支持。

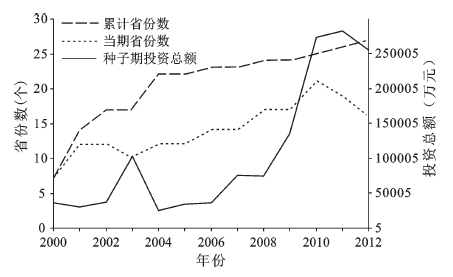

根据国家发展改革委备案数据库,本文对2000年以来的中国天使投资(即种子期投资)总额及省份数目进行了整理(图1)(不包括港澳台地区)。可以看到,在2006年以前,中国天使投资总体规模较低且不稳定,结合具体数据,除了上海、江苏及广东三地,其他地区包括北京都存在没有天使投资的时段,表明投资者处于试探阶段。2006年之后,中国天使投资进入发展春天,出现几何级数增长,许多地区呈现出稳定发展局面。

图1 2000~2012年中国天使投资规模及省份分布特征

Fig.1 Scale and provincial distribution of China angel investment in 2000-2012

对于中国天使投资省份数目情况,当期数表示各年出现天使投资的省份数目,累计数反映截至某年天使投资出现的省份累计数目。2006年以前,当期数在10个上下徘徊,之后则稳步上升,显示天使投资初期不稳定试探及后期多点开花的特征。从累计数看,2000~2004年,天使投资快速从7个扩散到22个省份,结合期间仅有10个左右当期数,天使投资在各地存在试探性投资特点;2005~2012年,累积数仅由22增加到27个,表明试探结束,开始存在选择性。

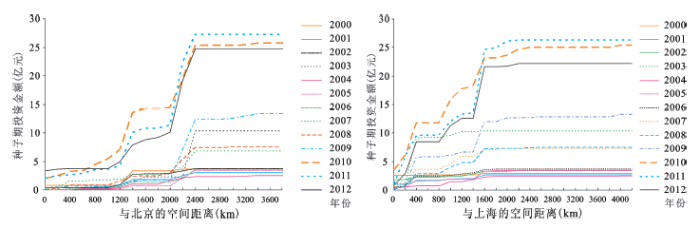

天使投资在各地的早期试探性及后期选择性投资,是否存在某种空间特征呢?为此,本文选择了北京、上海两个重要地区作为中心地,然后以两地的公路距离为标准,按累进方法扩大统计范围,观察随距离范围扩大天使投资额的变化情况(图2)。无论哪里为中心,都呈现出多级台地似的空间累进特征。也即是说,随着空间距离范围扩大,天使投资额会进入一种增长、静止不增长、又增长的交替循环过程,从而形成3级为主的多级台地似的空间累进特征。2000~2012年都存在这种多级台地特征,存在程度差异,时间越后规模越大。这种空间累进可能反映某种以一中心向周边空间扩散的过程;而多级台地则可能预示着多中心的特质。

图2 2000~2012年中国天使投资额空间累进情况

Fig.2 Spacial accumulating status of China angel investment in 2000-2012

综合总体规模、区域及空间累进特征,中国天使投资发展可能存在着一个由多中心向全国空间逐层扩散过程。初期,天使投资由个别地区快速向各地试探发展,寻找适合天使投资发展的重点区域;然后在重点区域培育式发展;接着,当重点区域发展到一定规模将会出现对附近区域的良性辐射式影响作用;最终引发全国范围内的迅速发展。

根据前面对中国天使投资发展的描述性统计,本文发现可能存在多中心空间逐层扩散过程。为此需要包含空间要素的知识溢出模型支撑,Canils等[25]便提供了这种可能。他们构建了一个基于知识缺口和牛顿型空间衰减(幂函数型距离阻抗)的知识溢出模型。王铮等[26]则发现知识溢出的空间衰减服从威尔逊(Wilson)模式 (指数函数型距离阻抗)。李山等[27]根据邓悦、王铮等[28]构建了旅游区之间的溢出作用模型,将知识溢出的模型方法应用到旅游溢出中。熊文等[29]则进一步将此模式运用到大规模传染病的预测中。参照这些模型,本文根据天使投资特点,构造天使投资空间溢出模型,具体如下:

式中,

式(1)发现,溢出值总是为正,它由两部分构成,一部分为自身的学习,由

溢出指数

根据式(1、2),本文进一步对相关变量进行具体的可计算化定义为天使投资规模等级缺口

其中,

天使投资行业缺口

式中,

学习能力参数

式中,

根据式(2)及式(5),

上文已经知道知识溢出可能存在高影响、低影响及临界区3种区域。而临界区的确定对于求解至关重要。Bottazzi[32]发现研发活动存在明显的本地化特征,知识溢出发生不会超过300 km。而李山[31]及李山、王铮等[27]则从中国旅游业角度将区域溢出限定为600 km。由于交通成本在旅游中的重要影响,对于游客600 km这种距离限制是适用的,但对于投资者特别是天使投资人,交通成本较于投资本身就很微小,这种界限便不适用了。

为此,本文假设天使投资人在国内进行投资存在一个平均容忍距离。在这种距离范围内,对于投资人来说会是更易于控制或者说乐于开展投资活动,远离这个距离投资行为的可能性就会衰减。本文计算了中国各省会间的平均距离1 825 km,介于中国各省市面积存在巨大差异,且东部地区省份密度大,平均容忍距离可能会较1 825 km要短。进一步,本文计算了北京与各省市的平均距离为1 539 km,鉴于北京作为首都的中心作用,这可能会更接近于平均容忍距离。

因此,本文认为,对于天使投资行为来说,当距离为1 500 km时,知识溢出可能处于临界水平。也就是说,当两地间距离

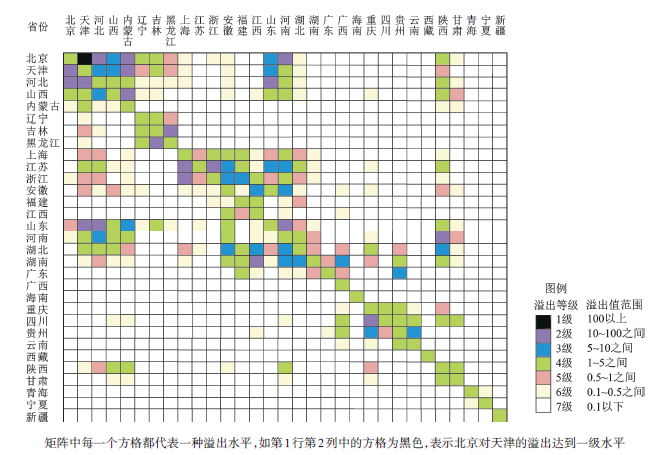

根据天使投资空间溢出模型,对2012年中国天使投资在各地区之间的溢出与扩散情况展开研究,发现中国天使投资发展存在着明显的圈层结构(图3)。

研究中种子期金额、风险投资行业类型数据源自国家发展改革委备案数据库;人均GDP数据源自《中国统计年鉴》(2013)[33];各地距离采用省会城市之间的公路距离,数据源自中国信息服务网整理获得。

从图3中可以直观地发现,天使投资在中国形成了区域集群式的相互溢出地带,这里定义为溢出圈。本文规定一个区域内各个省市之间的相互溢出都需要达到一定水平(即溢出等级达到4级)才能构成溢出圈。根据溢出圈标准,中国天使投资已基本形成分别北京、长江三角洲、东北、西南、西北等5个溢出圈,其中北京、长江三角洲为核心溢出圈,东北、西南为次级溢出圈,西北为弱溢出圈。

北京溢出圈以北京、天津为核心,包括北京、天津、河北、山西、内蒙古、山东、河南等7省市区成员,是中国最大的溢出圈。其溢出圈内部有强烈的相互溢出效应,有很多的溢出都达到了3级甚至2级水平,特别是北京对天津的溢出还达到了国内最高的一级水平,溢出值超过100。北京是该溢出圈的核心,其对圈内其他六省市的溢出都达到了3级水平,其中还有3个2级、1个1级。该溢出圈对各地有广泛且不乏深度的影响力,有11个省市区接受该圈溢出,其中辽宁、吉林、安徽、湖北、陕西等地都有接受到达4级的溢出影响,河南对陕西的影响甚至达到2级水平。该圈也广泛接受各地溢出,有14个省市区对该圈进行溢出,其中上海、江苏、浙江、安徽、湖北、陕西等地达到4级。该圈不仅内部有良性溢出互动,也与全国各地形成较好的交互溢出,在推动中国天使投资发展中发挥着广泛而重要影响。

长江三角洲溢出圈是中国天使投资发展最快的区域,包括江苏、浙江及上海三地。此溢出圈内部相互溢出不均衡,上海是最大的受溢出方,江苏则是最大的输出方,浙江居中。3个地区都存在对圈外地区的非均衡溢出,体现其在国内天使投资发展的引领地位。三地对圈外地区溢出强烈,对安徽、福建、江西、山东、河南、湖北、河北、陕西及天津等地有较大的溢出,有许多达到4级甚至3级溢出水平;同时也对北京、山西、内蒙古、湖南、重庆等地也有微弱溢出联系,影响力广泛。但是三地都很少接受外部溢入,且基本处于6级的较弱水平。

次级溢出圈是相对于核心溢出圈而言,指该圈内部有一定或较好的溢出互动,但对外影响较弱,更多的是受其他地区的溢出影响。主要有东北、西南及西北3个次级溢出圈。

东北溢出圈包括黑龙江、吉林及辽宁等东北三省。该圈对圈外影响力小,仅对天津、河北有较小溢出;主要接受北京圈影响,包括北京、天津、河北及山西等地的溢出,特别是北京、天津对其溢出较大,溢出等级均达到4~5级。

西南溢出圈包括四川、重庆、云南及贵州等西南四省。该圈对外溢出涉及山西、内蒙古、江西、河南、广东、广西、陕西及甘肃等地,但影响力微弱,溢出等级多数在6级,主要靠四川向外输出影响力;主要靠重庆、贵州接收圈外溢出,且影响也较弱。

西北溢出圈较弱,主要包括陕西、甘肃两地。两地相互存在溢出,并达到溢出圈的基本条件;然而不稳定,其外部对两地的溢出高于两者之间的溢出。陕西广泛接受北京圈、长江三角洲圈、西南圈、湖南、湖北等区域溢出,特别是河南、湖北对其溢出分别达到了2、3级水平;甘肃吸收力则较弱,主要接受北京圈、西南圈、安徽、湖南、湖北等区域溢出。两地都向外发挥类似零星影响;陕西溢出较大,对北京圈、西南圈、安徽等区域产生溢出;甘肃较小,对北京圈、西南圈产生微弱溢出。

除几个溢出圈外,中国其他地区虽未能形成或者说未达到溢出圈条件,但其溢出及受溢出都存有各自的特点。

广东是规模最大的地区之一,但却是天使投资孤独的行者,其对全国各地溢出作用很小,未能发挥应有的引领作用,只对福建、湖南、广西及贵州等地有较小影响,仅福建达4级,贵州达3级;且很少接受其他地区的溢出影响,仅湖南、贵州对其有微弱溢出,分别为5、6级水平。

安徽、湖北两地都广泛的吸收各地溢出,包括北京圈、长江三角洲圈,以及安徽、福建、江西、湖南、湖北等中部地区;并向外产生更广泛溢出,除了北京圈、长江三角洲圈以及安徽、福建、江西、湖南、湖北等中部地区外,还对西南溢出圈、广西、陕西、甘肃等区域溢出。两地有类似于区域桥梁的作用。

湖南有类似于湖北的广泛向外溢出作用,其对江西的溢出甚至达到了2级水平;但其接受外地溢出相对湖北少,主要受到江浙沪、湖北、广东溢出,北京圈的山东、河南对其有溢出影响。

福建、江西两地主要接受江浙沪圈、安徽、湖南、湖北的溢出;北京圈对福建没有影响,对江西影响微弱;两地之间相互也发生一定程度的溢出,但未能形成稳定溢出圈,其相互影响还不如湖南、湖北、安徽对江西的影响,不如浙江对福建的影响。两地对其他地区的影响较小,且范围较窄;福建仅对浙江、安徽、江西、河南、湖北产生有限的溢出;江西则只对安徽、福建、河南、广西存有限影响。

广西主要接受湖南及西南溢出圈的影响,并受广东、湖北、安徽、江西的较弱溢出;对其他地区无溢出能力。

海南、西藏、新疆、青海、宁夏基本都不接受溢出,也不对外产生溢出。其中,青海与宁夏之间存在相互影响,但却是非常微弱的,溢出仅0.2。

本文在构建天使投资空间溢出模型基础上,利用国家发展改革委备案数据库,对中国天使投资在各地区之间的溢出影响力进行测算,并发现中国天使投资发展存在明显的溢出与扩散的圈层结构,得到如下主要结论与建议:

1) 中国天使投资已形成了北京圈与长江三角洲圈两大核心溢出圈,对中国天使投资的发展发挥着极其重要的作用。北京圈不仅在圈内形成了良性的溢出互动,也与全国各地形成了较好的交互溢出,在推动中国天使投资发展中发挥着广泛而重要的影响。长江三角洲溢出圈是中国天使投资发展最快的区域,呈现出主要向外进行强烈溢出的非均衡特点,对中国天使投资的发展有很强的推动作用。

因此,作为中国天使投资发展的双引擎,必须进一步强调优化两大核心圈内部的良性溢出互动,从而产生对全国的强力带动作用。对于北京圈,由于本身已形成中心、核心、外围3层综合互动结构,进一步推动北京的领头作用是关键。对于长江三角洲圈,由于内部溢出互动的非均衡性,江浙沪三地之间的良性互动溢出还有很大的发展空间,需着力推动。

2) 中国天使投资还形成了东北、西南两个较稳定的次级溢出圈,及西北弱溢出圈。次级溢出圈内部有较好的溢出互动,对外影响较弱,更多的是受其他地区的溢出影响。要加强这些次级圈与外部的联系,通过吸收外部溢出促进区域内天使投资发展。

3) 中部区域内部联系复杂,有潜质但还未能形成溢出圈,与北京圈、长江三角洲长江三角洲圈、西南圈及广东等地有广泛联系,是中国天使投资发展的纽带性功能区域。因此,进一步推动中部区域的内部联系互动,形成稳定圈层结构,将更有利于天使投资在各圈层之间的传播、扩散。

4) 广东是中国天使投资发展规模最大几个地区之一,但影响力有限,也几乎不受外部影响。因此,需挖掘广东与中部区域的联系,通过中部区域的纽带效应,发挥其应有的带动作用。

5) 广西、海南、西藏、新疆均是中国天使投资发展的落后地区,与外界联系较弱,特别是海南、西藏、新疆与外地几乎无联系。

The authors have declared that no competing interests exist.

| [1] |

|

| [2] |

中国天使投资发展现状与对策研究 [J].https://doi.org/10.3969/j.issn.1002-736X.2012.10.016 URL [本文引用: 1] 摘要

天使投资是个人或家庭以其私有资本对技术项目或初创企业进行的权益资本投资,是一种民间投资方式我国天使投资总体规模小,整体投资环境不佳,制约了天使投资在我国的发展.文章从政府作用、法律法规、税收优惠及财政扶持等方面,对如何推动我国天使投资市场的健康发展等问题提出了建议.

Study on the Present Situation and Countermeasures of Angel Investment in China. https://doi.org/10.3969/j.issn.1002-736X.2012.10.016 URL [本文引用: 1] 摘要

天使投资是个人或家庭以其私有资本对技术项目或初创企业进行的权益资本投资,是一种民间投资方式我国天使投资总体规模小,整体投资环境不佳,制约了天使投资在我国的发展.文章从政府作用、法律法规、税收优惠及财政扶持等方面,对如何推动我国天使投资市场的健康发展等问题提出了建议.

|

| [3] |

中国天使投资发展现状与政策建议 [J].https://doi.org/10.3969/j.issn.1000-7695.2016.08.004 URL [本文引用: 1] 摘要

重点从主体特征、过程分析、对象分析等维度对天使投资的行为进行系统的研究,通过对中国天使投资发展现状的分析,提出进一步促进天使投资发展的相关政策建议。

Policy Suggestions on Development of Angel Investment in China. https://doi.org/10.3969/j.issn.1000-7695.2016.08.004 URL [本文引用: 1] 摘要

重点从主体特征、过程分析、对象分析等维度对天使投资的行为进行系统的研究,通过对中国天使投资发展现状的分析,提出进一步促进天使投资发展的相关政策建议。

|

| [4] |

Informal Investment in Transition Economies: Individual Characteristics and Clusters [J].https://doi.org/10.1007/s11187-006-9019-9 URL [本文引用: 1] 摘要

This paper investigates the factors driving informal investment in Croatia, Hungary and Slovenia . Using Global Entrepreneurship Monitor (GEM) data, we find that the low rates of informal investment activity and the small amounts of investments in these countries are driven by entrepreneurial behaviors consistent with limited market economy experience. We extend prior studies by investigating the role of business ownership, and identify significant differences between individuals with and without business ownership experience in terms of having start-up skills, knowing an entrepreneur and fearing failure. Cluster analysis identifies seven distinct groups of informal investors, and reveals the heterogeneity in terms of investors鈥 age, gender, level of education, amount of investment, start-up skills, ownership status, income, opportunity perception and country of residence.

|

| [5] |

Sampling and data collection in business angel research [J].https://doi.org/10.1080/13691060802380080 URL [本文引用: 1] 摘要

No abstract is available for this item.

|

| [6] |

Investment Patterns of Informal Investors in the Alberta Private Equity Market [J].https://doi.org/10.1111/j.1540-627X.2007.00198.x URL [本文引用: 1] 摘要

This study identifies three main types of informal investors in private equity markets: relationship investors, opportunity-based investors, and angel investors. We find evidence that the first two investor types are a major total source of capital and they prefer to invest smaller amounts close to home and in the context of existing relationships. With respect to angel investors, we find evidence of stratification in their desired investment amount which is consistent with a model where their investments evolve though a life cycle of investing. We also find evidence that changes to capital market regulations that allow for lower investment amounts by this type of investor increase the amount of capital available for early-stage firms.

|

| [7] |

Tango and Cash: Entrepreneurial Finance and Venture Capital in Argentina [J].https://doi.org/10.1080/13691060110036256 URL [本文引用: 1] 摘要

This paper is the first to empirically map entrepreneurial finance in Argentina, by studying in-depth three different types of actors: entrepreneurs, formal private equity and venture capital (PE/VC) funds and angel investors. Through separate surveys, the operational characteristics of these actors are profiled and, whenever possible, systematically compared to US, European and Canadian data. Empirical evidence suggests that: (1) it takes on average more money for the Argentinian entrepreneur to start a de novo venture than for his/ her counterparts in the US; (2) operational parameters of formal PE/VC funds are in line with international standards; and (3) Argentinian angels invest on average substantially higher amounts per venture than their counterparts in other countries, being also younger than the international average.

|

| [8] |

Global Entrepreneurship Monitor 2002 Executive Report [M]. |

| [9] |

Riding. Private investors’ investment criteria: Insights from qualitative data [J].https://doi.org/10.1080/136910699295938 URL [本文引用: 1] 摘要

This paper provides an analysis of the acceptance and rejection criteria of private investors using formal qualitative analysis. The findings indicate that private investors view the overall business opportunity and the principals of the company as key criteria in the decision-making process. Active and occasional investors differ somewhat in the emphases that they place on particular criteria. Perhaps the single most important finding, however, is that the reasons that prompt investors to reject opportunities are not simply the converse of reasons that prompt them to invest.

|

| [10] |

Informal investment in Canada: Financing small business growth [J].https://doi.org/10.1080/08276331.2003.10593306 URL [本文引用: 1] 摘要

This paper reports an empirical study of Canadian informal "angel" investors. A key contribution is the development of a portrait of the decision making of these angels as well as a framework which was successful in structuring this decision making. Angels are well educated and experienced as investors. They tend to hold other full time jobs. They invest in new growth-oriented businesses, usually at the earliest stages of business development. They report a shortage of investment-ready businesses in which the principals are willing to partner with experienced investor-mentors. Investors learn about opportunities mostly from business associates. Evaluation tends to be informal, although some investors have extensive sets of due diligence materials. The key dimensions of investable business opportunities are the market potential of the business, the capability of the principals to commercialize the service or product, and the opportunity for investors to make substantive non-financial contributions to the firm. Cet article presente les resultats d'une etude empirique portant sur les investisseurs providentiels canadiens. Une contribution importante est le developpement d'un bilan de la prise de decision des investisseurs providentiels ainsi qu'un cadre de reference permettant une bonne organisation de cette prise de decision. Les investisseurs providentiels possedent une solide formation et de l'experience a titre d'investisseurs. Ils ont generalement un autre emploi a temps plein. Ils investissent dans des entreprises en demarrage orientees vers la croissance, habituellement dans les premieres phases de leur developpement. Ils constatent egalement un manque d'entreprises oU les dirigeants sont prets a s'associer avec un financier d'experience. Les investisseurs apprennent l'existence de la plupart des occasions d'affaires par leurs partenaires d'affaires. L'evaluation est davantage informelle, quoique certains investisseurs possedent une panoplie d'outils pour la verification diligente. Les facteurs principaux d'un investissement fortement considere sont le marche potentiel pour l'entreprise, la capacite des dirigeants de commercialiser les produits ou services et la possibilite pour l'investisseur de contribuer substantiellement d'une maniere autre que financiere a l'entreprise.

|

| [11] |

Business angels and value added: What do we know and where do we go? [J].https://doi.org/10.1080/13691060801946147 URL [本文引用: 1] 摘要

Business angels have been highlighted as important stakeholders for potential high-growth ventures. Extant empirical research provides evidence that they not only contribute with money but also bring added value to the ventures in which they have invested. However, despite the reported benefits of the value added provided by these investors there are very few studies that try to conceptualize this important issue. The present study seeks to meet this shortcoming by presenting a review of literature and research on business angels and value added. The overall objective is to recognize the range of value added activities that business angels have been reported to perform, aggregate the findings into a set of distinct but complementary value adding roles, and then link these roles to theoretical perspectives that explain why they have the potential to contribute to added value. Four different value added roles performed by informal investors are presented together with an explanation of how they can be seen as complementary to each other. The following discussion is then used to guide future studies of business angels and value added towards areas where our knowledge is still limited.

|

| [12] |

Is it worth it? The rates of return from informal venture capital investments [J].https://doi.org/10.1016/S0883-9026(00)00060-4 URL [本文引用: 1] 摘要

Despite growing interest in venture capital, there is a paucity of information on the rate of return to these investments and the limited research that is available refers almost entirely to portfolio returns for venture capital funds. The investment returns to business angels have been virtually ignored. This paper provides the first attempt to analyse the returns to informal venture capital investment using data on 128 exited investments from a survey of 127 business angel investors in the UK. The paper finds that the distribution of returns is highly skewed, with 34% of exits at a total loss, 13% at a partial loss or break-even, but with 23% showing an IRR of 50% or above. Trade sales are the main way in which business angels harvest their investments. The median time to exit for successful investments was 4 years. Large investments, large deal sizes involving multiple coinvestors, and management buyouts (MBOs) were most likely to be high-performing investments.

|

| [13] |

Private Equity Investing in the Philippines: Business Angels vs. Venture Capitalists [J].https://doi.org/10.3905/jpe.2008.702793 URL [本文引用: 1] 摘要

This article analyzes the development of the private equity industry in the Philippines; a country characterized by the lack of fully-developed institutions needed to effectively support a vibrant private equity industry. We focus on the characteristics and challenges facing both venture capitalists and business angels and their respective investment performance. We found that because of the difficult investment climate in the Philippines, private equity investors have developed unique investment strategies. In general, business angels investing in the Philippines reported positive returns on their investments, while venture capitalists have reported generally negative returns.

|

| [14] |

Executive forum: Public support for the business angel market in Europe —A critical review [J].https://doi.org/10.1080/13691060600996723 URL [本文引用: 1] |

| [15] |

天使投资在中国的发展环境研究 [J].https://doi.org/10.3969/j.issn.1000-7695.2007.06.020 URL [本文引用: 1] 摘要

通过分析国外天使投资发展的现状和特点,从需求角度、供给角度、资本市场、政策法规等几个方面.重点分析研究了天使投资在我国发展的基础环境因素,并为下一步规范发展我国天使投资市场、促进中小科技型企业技术创新提出了相关建议。

Development Environment of Angel Investment in China. https://doi.org/10.3969/j.issn.1000-7695.2007.06.020 URL [本文引用: 1] 摘要

通过分析国外天使投资发展的现状和特点,从需求角度、供给角度、资本市场、政策法规等几个方面.重点分析研究了天使投资在我国发展的基础环境因素,并为下一步规范发展我国天使投资市场、促进中小科技型企业技术创新提出了相关建议。

|

| [16] |

澳洲天使投资对我国创新企业融资的启示 [J].https://doi.org/10.3969/j.issn.1003-4161.2012.02.025 URL [本文引用: 1] 摘要

在我国中小企业融资难的大背景下,创新企业在起步初期的融资“瓶 颈”问题尤为突出.为此,通过借鉴澳洲发展天使投资的成功经验,对澳洲天使投资的发展情况、操作流程、政府机构及天使投资机构的影响等方面展开详实分析, 并从政府、市场、企业和投资者等角度剖析了我国天使投资在发展中的主要问题.最后,分别从政府、天使投资机构和天使投资人这三方面出发,获得了一些完善我 国天使投资市场的重要启示.

The Inspiration of Angel Investment in Australia to the Financing of Innovative Enterprises in China. https://doi.org/10.3969/j.issn.1003-4161.2012.02.025 URL [本文引用: 1] 摘要

在我国中小企业融资难的大背景下,创新企业在起步初期的融资“瓶 颈”问题尤为突出.为此,通过借鉴澳洲发展天使投资的成功经验,对澳洲天使投资的发展情况、操作流程、政府机构及天使投资机构的影响等方面展开详实分析, 并从政府、市场、企业和投资者等角度剖析了我国天使投资在发展中的主要问题.最后,分别从政府、天使投资机构和天使投资人这三方面出发,获得了一些完善我 国天使投资市场的重要启示.

|

| [17] |

天使投资人的投资行为研究:一个理论综述 [J].A Theoretical Review on the Investment Behaviors of Angel Investors. |

| [18] |

天使投资的特点及其相关机制研究 [J].https://doi.org/10.3969/j.issn.1009-4458.2007.06.034 URL [本文引用: 1] 摘要

天使投资在我国越来越引起关注,本文从天使投资的定义和作用出发,总结了天使投资的五个特点;并认为,国外天使投资的蓬勃发展,有其内在的经济原因,同时,又和所在国家和地区的法律机制、技术交易机制、政府与投资者的平衡机制、区域市场环境等密切相关。

Characteristics and mechanism of Angel Investment. https://doi.org/10.3969/j.issn.1009-4458.2007.06.034 URL [本文引用: 1] 摘要

天使投资在我国越来越引起关注,本文从天使投资的定义和作用出发,总结了天使投资的五个特点;并认为,国外天使投资的蓬勃发展,有其内在的经济原因,同时,又和所在国家和地区的法律机制、技术交易机制、政府与投资者的平衡机制、区域市场环境等密切相关。

|

| [19] |

提高天使投资成功率的措施研究 [J].

天使投资人所实施的天使投资是一个连续的过程,提高天使投资的成功率需要对全流程进行仔细分析研究。天使投资的全流程是个循环系统,包括发现、沟通、签约、参与、退出、总结六个步骤。提高天使投资的投资成功率,能促使潜在的天使投资人成为真正的天使投资人,从而为解决中小企业资金瓶颈问题提供帮助。

Measures to Improve the Success Rate of Angel Investment.

天使投资人所实施的天使投资是一个连续的过程,提高天使投资的成功率需要对全流程进行仔细分析研究。天使投资的全流程是个循环系统,包括发现、沟通、签约、参与、退出、总结六个步骤。提高天使投资的投资成功率,能促使潜在的天使投资人成为真正的天使投资人,从而为解决中小企业资金瓶颈问题提供帮助。

|

| [20] |

苏州老城区文化产业空间格局演化及其机理分析 [J].

<p>文化产业发展深刻影响城市经济转型和空间重构过程。国内对文化企业微观区位及政府作用的研究仍显薄弱,基于苏州老城区1 661 家文化企业分布信息,综合运用核密度估计、Moran's <em>I</em> 指数等方法,分析文化企业空间演化过程。结果表明,在文化产业发展利好政策干预下,苏州老城区文化企业数量显著增长,行业结构由传统媒体娱乐行业独大转向均衡化发展;文化产业集聚特征明显但整体集聚程度下降,呈现由向古城集聚转为向古城外扩散的趋势;微区位上,文化企业向主要道路沿线和文化产业园区集聚,但不同行业的集聚模式存在差异。影响机理分析表明市场是影响微观文化企业区位选择的基础力量,政府干预降低企业选择特定地价圈层区位的成本并提高其隐形效益,改变了市场机制作用下企业区位选择的成本-效益权衡,从而影响企业的区位决策,引致文化产业空间格局演化。</p>

Spatial Pattern Evolution of Cultural Industries and Its Mechanism of the Old Urban District of Suzhou City.

<p>文化产业发展深刻影响城市经济转型和空间重构过程。国内对文化企业微观区位及政府作用的研究仍显薄弱,基于苏州老城区1 661 家文化企业分布信息,综合运用核密度估计、Moran's <em>I</em> 指数等方法,分析文化企业空间演化过程。结果表明,在文化产业发展利好政策干预下,苏州老城区文化企业数量显著增长,行业结构由传统媒体娱乐行业独大转向均衡化发展;文化产业集聚特征明显但整体集聚程度下降,呈现由向古城集聚转为向古城外扩散的趋势;微区位上,文化企业向主要道路沿线和文化产业园区集聚,但不同行业的集聚模式存在差异。影响机理分析表明市场是影响微观文化企业区位选择的基础力量,政府干预降低企业选择特定地价圈层区位的成本并提高其隐形效益,改变了市场机制作用下企业区位选择的成本-效益权衡,从而影响企业的区位决策,引致文化产业空间格局演化。</p>

|

| [21] |

中国煤炭资源流源、汇地空间格局演变与内部空间差异研究 [J].Spatial Pattern Evolution and Inner Differences of Source-sink Regions of China’s Coal Resources Flow . |

| [22] |

中国城市人居环境质量特征与时空差异分析 [J].https://doi.org/10.7666/d.Y2234642 URL Magsci [本文引用: 1] 摘要

<p>城市人居环境已成为推动城市化发展进程,衡量城市化发展水平的重要因素。以社会经济环境、居住环境、基础设施和公共服务环境、生态环境4 个一级指标,28 个二级指标构建了城市人居环境质量综合评价指标体系,运用熵值法对中国286 个地级以上城市在2000 年、2003 年、2006 年和2009 年4 个时间断面的人居环境质量特征和时空差异变化进行了分析。结果表明:中国城市人居环境质量整体在逐步提高,城市之间人居环境质量得分差值缩小,各城市排名基本保持在一定范围;城市人居环境质量级别差异明显;城市人居环境质量时空差异显著,呈现出与经济发展水平相似的从东部到中、西部依次递减的地带性空间分布特征以及南高北低的分布状况,且各地区城市级别分布不均衡;人居环境质量水平较高的城市呈“团”状分布,与国家“十二五”规划纲要中城市化战略格局基本吻合;城市人居环境质量与城市规模无对应关系。</p>

Characteristics and Spatial-temporal Differences of Urban Human Settlement Environment in China. https://doi.org/10.7666/d.Y2234642 URL Magsci [本文引用: 1] 摘要

<p>城市人居环境已成为推动城市化发展进程,衡量城市化发展水平的重要因素。以社会经济环境、居住环境、基础设施和公共服务环境、生态环境4 个一级指标,28 个二级指标构建了城市人居环境质量综合评价指标体系,运用熵值法对中国286 个地级以上城市在2000 年、2003 年、2006 年和2009 年4 个时间断面的人居环境质量特征和时空差异变化进行了分析。结果表明:中国城市人居环境质量整体在逐步提高,城市之间人居环境质量得分差值缩小,各城市排名基本保持在一定范围;城市人居环境质量级别差异明显;城市人居环境质量时空差异显著,呈现出与经济发展水平相似的从东部到中、西部依次递减的地带性空间分布特征以及南高北低的分布状况,且各地区城市级别分布不均衡;人居环境质量水平较高的城市呈“团”状分布,与国家“十二五”规划纲要中城市化战略格局基本吻合;城市人居环境质量与城市规模无对应关系。</p>

|

| [23] |

流动人口城市间流动的时空结构特征及其性别差异:基于福建省的实证研究 [J].

<p>基于福建省流动人口问卷调查数据,使用多种流动指标分析和生存分析方法,探讨不同性别流动人口城市间流动的时空特征和规律。研究发现:流动人口的城市间流动是一种常见的现象,在空间特征上,遵循随着流动次数的增加在距离上由近及远、在城市等级上由小到大的规律,且流动距离相对于初次流动趋于缩小,流动的就近性特征显著;在时间特征上,大多数城市间流动发生在流动生涯的前期,随着流动时间的延长,流动状态趋于稳定;在性别差异上,女性城市间流动的强度大于男性,地域选择具有明显的大城市导向,而男性的流动空间活动范围大,地域选择则是大城市和小城市同时兼顾并重。</p>

The Space-time Paths of the Migrants’Mobility Across Cities and Their Gender Difference: Based on A Survey in Fujian Province.

<p>基于福建省流动人口问卷调查数据,使用多种流动指标分析和生存分析方法,探讨不同性别流动人口城市间流动的时空特征和规律。研究发现:流动人口的城市间流动是一种常见的现象,在空间特征上,遵循随着流动次数的增加在距离上由近及远、在城市等级上由小到大的规律,且流动距离相对于初次流动趋于缩小,流动的就近性特征显著;在时间特征上,大多数城市间流动发生在流动生涯的前期,随着流动时间的延长,流动状态趋于稳定;在性别差异上,女性城市间流动的强度大于男性,地域选择具有明显的大城市导向,而男性的流动空间活动范围大,地域选择则是大城市和小城市同时兼顾并重。</p>

|

| [24] |

|

| [25] |

Barriers to knowledge spillovers and regional convergence in an evolutionary model [J].https://doi.org/10.1007/s001910100085 URL [本文引用: 1] 摘要

This paper will present a multi-region/multi-country model in which inter-regional knowledge spillovers determine the growth of regions. Key parameters in the model are the learning capability of a region and the rate of knowledge generation (R&D). The intensity of spillovers depends on geographical distance between regions. The model is investigated by means of simulation techniques. What results is a core-periphery situation, the exact form of which depends on the assumed spatial structure.The impact of economic integration is investigated by introducing barriers-to-knowledge-spillovers in the model in the form of borders between countries. Contrary to the popular belief and some economic theories, we find that removing such spillover barriers may result in larger disparity of income levels between regions.

|

| [26] |

区域间知识溢出的空间认识 [J].Wang Ying et al. A Geographical Investigation into Knowledge Spillovers between Regions. |

| [27] |

旅游业区域溢出的可计算模型及案例 [J].

一个开放的经济系统中,旅游业区域溢出广泛存在,而溢出大小除了与两个旅游区之间的规模等级差异和空间距离呈负相关外,还与它们之间的类型差异和接受溢出方的学习能力呈正相关。本文即是对上述溢出影响因子进行综合,借鉴经典知识溢出公式而构建了一个测度旅游业区域溢出的

Computable Models on Regional Spillovers of Tourism Industry: A Case Study of Yangtze River Delta.

一个开放的经济系统中,旅游业区域溢出广泛存在,而溢出大小除了与两个旅游区之间的规模等级差异和空间距离呈负相关外,还与它们之间的类型差异和接受溢出方的学习能力呈正相关。本文即是对上述溢出影响因子进行综合,借鉴经典知识溢出公式而构建了一个测度旅游业区域溢出的

|

| [28] |

|

| [29] |

熊文,宋劲松,周清杰.大规模传染病应急管理模型构建 [J/OL]. 中国公共卫生, .Establishment of Emergency Management Model for Infectious Disease Pandemic . |

| [30] |

旅游域模型及其结合GIS的应用 [J].https://doi.org/10.3969/j.issn.1002-5006.2002.02.013 URL Magsci [本文引用: 1] 摘要

本文在Wilson模型的基础上,运用空间相互作用理论建立了旅游域模型,通过实例分析计算,给出了模型参数,进一步的,文章研究了模型与GIS技术的问题。我们以MapInfo为基本平台,利用它的二次开发语言MapBasic编程,通过对两个实例的研究,提出用旅游域模型分析旅游业发展问题

Wang Ying et al. Tourism Area Model and the Applications Based on GIS. https://doi.org/10.3969/j.issn.1002-5006.2002.02.013 URL Magsci [本文引用: 1] 摘要

本文在Wilson模型的基础上,运用空间相互作用理论建立了旅游域模型,通过实例分析计算,给出了模型参数,进一步的,文章研究了模型与GIS技术的问题。我们以MapInfo为基本平台,利用它的二次开发语言MapBasic编程,通过对两个实例的研究,提出用旅游域模型分析旅游业发展问题

|

| [31] |

旅游圈形成的基本理论及其地理计算研究 [D].The basic Theories and Geo-computation Researches on Destination Circle. |

| [32] |

Innovation and spillovers in regions: Evidence from European patent data [J].https://doi.org/10.1016/S0014-2921(02)00307-0 URL [本文引用: 1] 摘要

This paper estimates the effect of research externalities in generating innovation. We use R&D and patent data for European Regions in the 1977–1995 period. We find that spillovers are very localized and exist only within a distance of ja:math . The estimates are robust to simultaneity, omitted variable bias, different specifications of distance functions, country and border effects. However the size of these spillovers is small. Doubling R&D spending in a region would increase the output of new ideas in other regions within ja:math only by 2–3%, while it would increase the innovation of the region itself by 80–90%.

|

| [33] |

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}