司增绰 , 周坤, 邵军

, 周坤, 邵军

Si Zengchuo, Zhou Kun, Shao Jun

中图分类号: F746.12

文献标识码: A

文章编号: 1000-0690(2018)11-1777-11

通讯作者:

收稿日期: 2017-11-12

修回日期: 2018-01-12

网络出版日期: 2018-11-20

版权声明: 2018 《地理科学》编辑部 本文是开放获取期刊文献,在以下情况下可以自由使用:学术研究、学术交流、科研教学等,但不允许用于商业目的.

基金资助:

作者简介:

作者简介:司增绰(1972-),男,江苏丰县人,教授,博士,主要从事产业与贸易研究。E-mail: szc-xz@163.com

展开

摘要

基于CEPII BACI数据库提供的1995~2015年HS-92-6位数国际贸易数据,利用H-K三元边际框架分析了中国对“一带一路”沿线国家各类产品出口增长的边际特征。研究结果表明:① 中国对“一带一路”沿线国家出口各类产品的种类扩张主要发生于1995~2001年与2001~2008年两个时段;② 在后金融危机时段,中国对“一带一路”沿线国家各类产品出口增长模式主要表现为数量扩张为主,价格扩张为辅,而出口产品的种类扩张则不明显;③ 区域性视角下的数量扩张更显著,而国别性视角下的种类扩张与价格扩张更显著; ④ 动态演进上,无论从区域视角还是从国别视角来看,不同产品部门的边际特征均呈现出较大的差异,中国出口价格边际极化现象较为显著。总体而言,中国对“一带一路”沿线国家产品出口的增长模式在国别层面与区域层面表现出较大的异质性,不同种类产品具有不同的出口增长模式,同一种类产品在不同时段也呈现出不同的出口增长模式。此外,我们发现考察期内中国对“一带一路”沿线国家出口增长模式正在发生显著变化,其中出口的广度增长效应正逐渐被数量增长与价格增长效应所取代。

关键词:

Abstract

Since the "Belt and Road" initiative was put forward, the marginal analysis of trade growth between China and countries along the "Belt and Road" has gradually become a hot topic in the academic research. But in fact, a detailed classification of China's exports of various types of products exported to countries along the "Belt and Road" is the key to understanding China's export growth patterns. In the article, based on the international trade data of HS-92-6 from 1995 to 2015 provided by the CEPII BACI database, we respectively examined the ternary margins of China's manufacturing exports to the 7 major regional along the "Belt and Road" and China's manufacturing exports to the top 10 trading partners along the "Belt and Road" by using a detailed classification from a regional perspective and a country perspective. Certainly, we also use the nuclear density estimation technique to analyze the dynamic evolution of ternary margins of China's export. The results show that: Firstly, no mater whether it is from a regional perspective or a country perspective, China's expansion of various types of products exported to countries along the "Belt and Road" mainly occurred in 1995-2001 and 2001-2008. Secondly, in the post-financial crisis period, China's export growth patterns of various types of products exported to countries along the "Belt and Road" was mainly characterized by quantitative expansion, supplemented by price expansion, and the category expansion was no longer obvious. Thirdly, the quantitative expansion is more significant from a regional perspective, while the category expansion and price expansion are more significant from a national perspective. In fact, we find that, in terms of manufacturing exports, price growth is the core of China’s export growth to countries along the "Belt and Road", and the relative prices of Chinese manufacturing exports have generally surpassed the world average during the post-financial crisis, even when exporting to developed countries like Japan, the price growth rate also showed a relatively strong trend. Finally, in the dynamic evolution, no mater whether it is from a regional perspective or a country perspective, the marginal characteristics of different product sectors show great differences. The polarization of price margin of China's export is more significant. In general, China's export growth patterns to countries along the "Belt and Road" shows a large heterogeneity at the national and regional levels. Different types of products have different export growth patterns, even the same type of products also have different export growth patterns at different times. In addition, we find that China's export growth patterns to countries along the "Belt and Road" is undergoing significant changes during the inspection period. In particular, the breadth-growth effect of exports is gradually being replaced by the effects of quantitative growth and price growth.

Keywords:

自“一带一路”倡议提出以来,对中国与“一带一路”沿线国家贸易增长边际分析逐渐成为学术界关注的热点。一般认为,一国对外出口增长可分解为集约边际和扩展边际[1]。其中,过度的集约边际会导致“贫困化增长”,而充分的扩展边际则会优化出口国产业结构并抑制逆向贸易条件效应发生[2,3]。但集约边际并非贸易理论的基本概念,它还可以进一步分解为数量边际和价格边际[4]。这样一来,也就构造出了一个基于企业异质性层面的H-K三元边际分析框架。此后,国内学者主要从3个方面对三元边际分析法扩展应用:出口边际特征[4,5]、影响因素[6,7]和经济周期协同性 [8]。上述文献为本文提供了重要参考价值,但也存在不足之处:文献大多是以某个国家或某些区域为研究样本,而从三元边际视角出发,分析中国对“一带一路”沿线国家出口增长特征的较少;文献大多是从整体层面对中国出口增长进行研究,而从产品与产业层面深入研究的较少。事实上,中国出口产品种类在1995~2015年间日趋丰富,制造业出口表现也较为亮眼,因此仅从整体层面分析中国出口增长很难从实质上揭示各产品部门出口增长特征,较难为中国对“一带一路”沿线国家产品出口提供合理建议。

基于此,本文利用三元边际理论分别从拓展边际、价格边际与数量边际3个维度对中国对“一带一路”沿线国家出口增长进行解构。实际上,三元边际理论是对二元边际理论的延伸,它克服了集约边际在处理出口增长深度方面的缺陷,从而保障了本文研究的前沿性与科学性。另外,本文尝试进行了较为细致的分类研究。通过分类发现,以往整体层面分析实际上是有局限性的。本文期望通过研究中国对“一带一路”沿线国家商品出口增长的边际特征,为中国深化“一带一路”倡议提供依据与参考。

参照以往研究[9],本文采用地理区域划分法,将“一带一路”沿线65个国家划分为7个区域:独联体、东盟、东亚、南亚、西亚、中东欧、中亚[9]。在此基础上,引入日本与韩国,并将其列至东亚国家,以从理论上考察这2个重要国家加入后的表现。此外,考虑到CEPII BACI数据库(www.cepii.fr)中缺失中国对巴勒斯坦、黑山以及塞尔维亚部分年份的贸易数据,故将其剔除,因此本文实际研究样本国家有64个。

1.2.1 H-K三元边际分析框架

参照以往研究[2],本文首先对中国出口商品的行业分布进行扩展边际与集约边际分解:

式中,e、i、w分别表示出口国(中国),进口国和参照国(世界);EMeist和IMeist分别表示t期中国向i国出口s类产品的扩展边际与集约边际;pwisat和peisat分别表示t期世界与中国向i国出口s类a产品的价格;xwisat与xeisat分别表示t期世界与中国向i国出口s类a产品的数量;s∈Seisat和s∈Swisat分别表示t期中国与世界向i国出口的产品集。

接下来,进一步对中国出口产品行业分布的集约边际进行价格边际和数量边际分解:

式中,Peist和Qeist分别表示t期中国向i国出口s类产品的价格边际与数量边际;Weis为权重,表示如下:

式中,heisat和hwisat分别表示t期中国和世界向i国出口s类a产品的比重,表示如下:

1.2.2 数据来源及说明

本文使用的是CEPII BACI数据库中1995~2015年HS-92-6位数国际贸易数据。本文研究的商品对象仅限货物商品,并不涉及对服务商品的研究。此外,根据需要,在参照《商品名称及编码协调制度的国际公约》对全部国际贸易商品分类基础上,将整理所得的全部HS-92-6位数国际贸易数据进行匹配、归类,最终整理获得21个产品部门①(① 限于篇幅,各部门所代表的具体产品未予阐述。)。

2.1.1 大类产业出口

参照以往研究[10],根据产业要素密集度对所得21个产品部门的产业属性进行如下划分:资源密集型产业(sort1、sort2、sort4)、能源密集型产业(sort3、sort5)、劳动密集型产业(sort7、sort8、sort9、sort11、sort12、sort20)、资本密集型产业(sort10、sort13、sort14、sort15)、知识密集型(sort6、sort16、sort17、sort18、sort19、sort21)。

基于上文H-K三元边际分析框架,本文得到了1995~2015年中国对“一带一路”沿线7大区域大类产业出口的边际指数(表1)。由表1发现,从扩展边际角度来看,中国对独联体出口的资源密集型产品、能源密集型产品以及劳动密集型产品种类增速主要发生于金融危机以前,而出口的资本密集型产品种类增速则贯穿于整个时期。从价格边际角度来看,中国对独联体出口的资源密集型产品、能源密集型产品、部分劳动密集型产品(sort7、sort9、sort20)以及资本密集型产品的PM(价格边际)值在中国加入WTO前后表现差异较大。从数量边际的角度来看,中国对独联体出口资源密集型产品与能源密集型产品的QM(数量边际)值整体呈现下降态势,而出口的劳动密集型产品、资本密集型产品以及知识密集型产品的QM值整体呈现上升态势。

表1 1995~2015年中国对独联体区域大类产业出口增长的边际指数

Table 1 The marginal index of China's export growth of large-scale industries to the CIS region from 1995 to 2015

| 大类产业 | 商品 类别 | 1995年 | 2001年 | 2008年 | 2015年 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 扩展 | 价格 | 数量 | 扩展 | 价格 | 数量 | 扩展 | 价格 | 数量 | 扩展 | 价格 | 数量 | |||||

| 资源密集型 | sort1 | 0.361 | 1.022 | 0.199 | 0.856 | 1.290 | 0.034 | 0.857 | 0.995 | 0.027 | 0.933 | 0.921 | 0.024 | |||

| sort2 | 0.661 | 0.878 | 0.082 | 0.942 | 0.861 | 0.049 | 0.976 | 0.917 | 0.059 | 0.995 | 0.952 | 0.058 | ||||

| sort4 | 0.815 | 1.055 | 0.034 | 0.835 | 0.909 | 0.018 | 0.849 | 0.864 | 0.033 | 0.871 | 0.927 | 0.039 | ||||

| 能源密集型 | sort3 | 0.120 | 1.510 | 0.017 | 0.763 | 2.096 | 0.000 | 0.969 | 1.579 | 0.001 | 0.980 | 1.210 | 0.002 | |||

| sort5 | 0.848 | 0.907 | 0.030 | 0.543 | 1.378 | 0.013 | 0.678 | 1.282 | 0.009 | 0.683 | 1.414 | 0.007 | ||||

| 劳动密集型 | sort7 | 0.672 | 0.708 | 0.020 | 0.937 | 0.465 | 0.032 | 0.997 | 0.706 | 0.090 | 1.000 | 0.743 | 0.137 | |||

| sort8 | 0.827 | 0.758 | 0.701 | 0.946 | 0.812 | 0.354 | 0.975 | 0.801 | 0.383 | 0.987 | 0.779 | 0.456 | ||||

| sort9 | 0.621 | 0.917 | 0.009 | 0.936 | 0.624 | 0.013 | 0.984 | 0.800 | 0.075 | 0.991 | 0.786 | 0.138 | ||||

| sort11 | 0.752 | 0.692 | 0.222 | 0.975 | 0.688 | 0.117 | 0.993 | 0.807 | 0.248 | 0.997 | 0.806 | 0.340 | ||||

| sort12 | 0.991 | 0.503 | 0.197 | 1.000 | 0.616 | 0.213 | 1.000 | 0.769 | 0.537 | 1.000 | 0.803 | 0.641 | ||||

| sort20 | 0.976 | 0.771 | 0.048 | 1.000 | 0.541 | 0.116 | 1.000 | 0.704 | 0.248 | 1.000 | 0.743 | 0.365 | ||||

| 资本密集型 | sort10 | 0.556 | 0.668 | 0.031 | 0.928 | 0.533 | 0.032 | 0.991 | 0.660 | 0.030 | 0.993 | 0.815 | 0.046 | |||

| sort13 | 0.797 | 0.528 | 0.051 | 0.994 | 0.785 | 0.042 | 1.000 | 0.837 | 0.148 | 1.000 | 0.856 | 0.200 | ||||

| sort14 | 0.000 | 0.000 | 0.000 | 0.133 | 3.438 | 0.016 | 0.507 | 0.643 | 0.051 | 0.858 | 1.771 | 0.032 | ||||

| sort15 | 0.599 | 0.672 | 0.088 | 0.767 | 0.639 | 0.029 | 0.981 | 0.823 | 0.080 | 0.996 | 0.831 | 0.135 | ||||

| 知识密集型 | sort6 | 0.595 | 0.662 | 0.030 | 0.919 | 0.899 | 0.020 | 0.970 | 0.750 | 0.036 | 0.977 | 0.690 | 0.062 | |||

| sort16 | 0.604 | 0.911 | 0.019 | 0.945 | 0.486 | 0.026 | 0.999 | 0.680 | 0.138 | 1.000 | 0.707 | 0.233 | ||||

| sort17 | 0.286 | 0.423 | 0.019 | 0.916 | 0.848 | 0.007 | 0.967 | 0.933 | 0.028 | 0.983 | 0.836 | 0.047 | ||||

| sort18 | 0.367 | 0.744 | 0.043 | 0.978 | 0.411 | 0.041 | 0.996 | 0.504 | 0.115 | 0.996 | 0.453 | 0.200 | ||||

| sort19 | 0.193 | 1.000 | 1.000 | 0.294 | 1.193 | 0.003 | 0.497 | 0.525 | 0.029 | 0.823 | 0.437 | 0.052 | ||||

| sort21 | 0.000 | 0.000 | 0.000 | 0.642 | 0.017 | 0.139 | 1.000 | 0.029 | 0.273 | 1.000 | 0.261 | 0.078 | ||||

由此看来,对中国出口产品进行细致的部门划分是有必要的,即使在同一类别产业中,不同产品部门出口增长的边际效应也呈现出不同的变化形式。在从大类产业视角分析了中国对独联体产品出口增长的边际特征后,本文也整理出了中国对“一带一路”沿线其他6个区域大类产业出口增长的边际特征(表2)。由表2发现,在中国对东盟出口大类产业中,从扩展边际角度来看,除劳动密集型产业未发生较大幅度变化外,其他各类产业出口增长的扩展边际大多在1995~2001年期间完成原始扩张。从价格边际角度来看,知识密集型产业的价格边际出现了显著增长。从数量边际角度来看,能源密集型产业表现较弱,其他各类产业均表现出较为显著的增强态势。其中,仅sort4、sort10、sort14、sort17这4个部门的数量边际在1995~2001年期间出现显著下降态势。

表2 1995~2015年中国对“一带一路”沿线其他6个区域大类产业出口增长的边际特征变化情况

Table 2 Marginal characteristics of China's export growth of large-scale industries to 6 regions along the “Belt and Road ” in 1995-2015

| 区域 | 边际指数 | 资源密集型 | 能源密集型 | 劳动密集型 | 资本密集型 | 知识密集型 |

|---|---|---|---|---|---|---|

| 东盟 | 扩展 | 1(a) | 3(a) | 14(a) | 19、21(a) | |

| 价格 | 3(a) | 9(a) | 10、14(a)14(d)13(e) | 17、19、21(a)16、18(b)20(d)19(f) | ||

| 数量 | 2(a)4(a)1(e) | 7、12(c)8、9、11、20(e) | 10、14(a)10、13、14、 15(e) | 17(a)21(b)16、19(c)6(e)17、18(e) | ||

| 东亚 | 扩展 | 3(a) | 14(d) | 17、21(a)18(d) | ||

| 价格 | 14(a) | 17、21(a)19(a)16、18(d)21(d) | ||||

| 数量 | 1(a)4(d) | 3(a)3(d)5(f) | 8、20(b)7、9(c) | 14(b)10(c)13(d) 15(e) | 18、19(a)21(a)16(c)17、21(d)6(e)18、19(f) | |

| 南亚 | 扩展 | 1、2、4(a) | 3、5(a) | 8、9(a) | 10、15(a) | 17、18、19、21(a) |

| 价格 | 3(a)5(b)5(f) | 7、9(a) | 13、15(a) | 17(a)19(a)18(b)21(c)16(d) | ||

| 数量 | 1、2(a)4(a)2(f) | 3、5(a)3(f)5(f) | 9(a)11、12、20(c)7、 8、9(e) | 10、14(a)10、13、14、 15(e) | 17、18、19(a)21(b)6、16、17、18(e)21(f) | |

| 西亚 | 扩展 | 1、2(a) | 5(a)3(b) | 8、9(a) | 15(a)14(b) | 6、17、19、21(a) |

| 价格 | 3(a) | 12(d)20(d) | 10、14(a)14(d)15(d) | 17、18、19、21(a)16(d)21(d)19(f) | ||

| 数量 | 2、4(a)1、4(d) | 3、5(a)3(d)3、5(f) | 8(a)9、20(c)7、8、 11(e)12(f) | 10(a)14(b)13(c)10、 15(e) | 17(a)19(a)21(b)16(c)6、17、18(e) | |

| 中东欧 | 扩展 | 2、4(a)1(b) | 3(b)5(d) | 7、8、9、11(a) | 10、13、15(a)14(b) | 6、19、21(a) |

| 价格 | 4(d) | 3(a) | 8、9(a)11、12(d) | 14(a)15(d) | 16、17(a)19(b)21(b)21(f) | |

| 数量 | 1(a)2、4(a)1(f) | 3(a)5(d)3(f) | 8、9(a)20(b)12(d)7、 8、9、11(e) | 15(a)14(b)13(c)10、 15(e) | 17、19(a)21(a)16、18(c)6(d)21(d)17、19(e) | |

| 中亚 | 扩展 | 1、2(a) | 5(a)3(b)5(d) | 7、20(a)9(b)8(d) | 13(a)10、15(b)14(c) | 16、17、18、19、21(a)6(b)19(d)19(f) |

| 价格 | 1(a)2(a) | 5(b) | 7、12(a)8(a)8(d) | 13、15(a)14(b)10(d) | 6(a)18(a)19(a)17、21(d)19(d)18、21(f)19(f) | |

| 数量 | 1(a)1(b)4(b)2(d) | 3(b)5(b)5(f) | 7、9、11(a)8(a)20(c) 7、9、11(e)8、12(f) | 10、13、15(a)14(a) 14(d)10、13、15(e) | 6、16、18(a)19、21(b)6、16、17、18(e)19(f) |

以此类推,在中国对东亚出口大类产业中,种类扩张与价格水平上升在2008年以前是推动知识密集型产业出口增长的主要因素,而数量扩张是推动资源密集型产业、劳动密集型产业、资本密集型产业以及知识密集型产业出口增长的主要因素。在中国对南亚出口大类产业中,种类扩张与价格扩张在2008年以前是推动中国出口的主要因素,这与中国对东亚出口的模式相类似,在2001~2015年间,数量扩张是推动工业制成品出口的主要因素。实际上,中国对西亚、中东欧以及中亚这3个地区大类产业出口的边际特征与中国对南亚大类产业出口的边际特征均具有较大的相似性。

2.1.2 动态演进

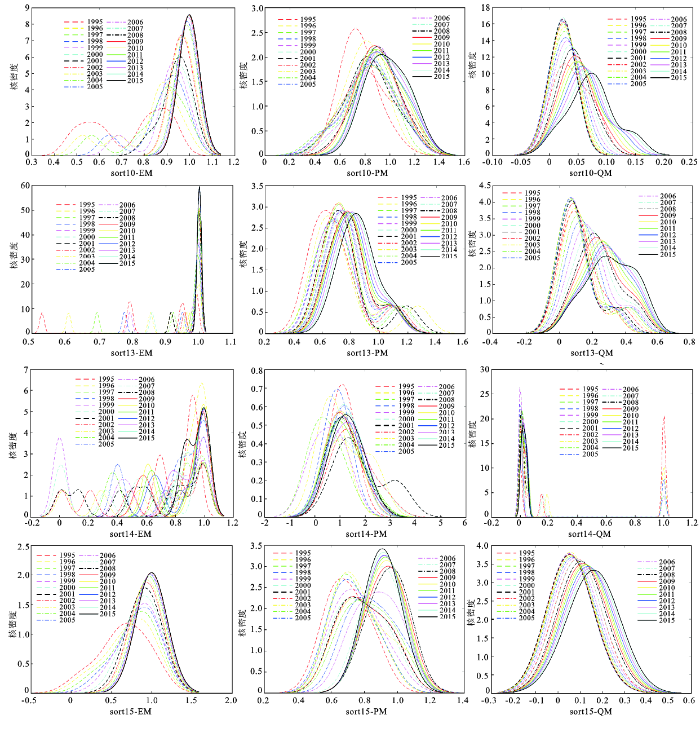

考虑到上述大类产业分析是以中国对“一带一路”沿线国家出口数据为样本进行的,为深入描绘区域视角下中国对“一带一路”沿线国家出口产品增长边际的时空演变特征,本文采用非参数估计中的核密度估计技术[11]来分析中国对“一带一路”沿线7个区域资本密集型产业(sort10、sort13、sort14、sort15)①(① 鉴于大类产业下的产业种类较多,而资本密集型产业既具有代表性又具有重要性,限于篇幅,本文仅列示1995~2015年中国对“一带一路”沿线7个区域资本密集型产业出口增长三元边际的核密度动态演进图。)产品出口增长三元边际的动态演进(图1)。

图1 1995~2015年中国对“一带一路”沿线7大区域资本密集型产业出口增长三元边际的核密度动态演进

鉴于默认最优宽窗下的核密度曲线高度辨识度较差,本文使用固定宽窗下的核密度估计;EM:扩展边际,PM:价格边际,QM:数量边际,下图同。

Fig. 1 The nuclear density dynamic evolution of three margins to the capital-intensive manufacturing export growth from china to the seven major regions along the “Belt and Road” in 1995-2015

据图1发现,资本密集型产业下不同产品出口增长三元边际的动态演进特征存在较大差异。首先,从扩展边际的核密度曲线来看,sort10中曲线在不断右移,曲线波峰在2000年以前表现为多波峰,而在2000年以后表现为单波峰,不仅如此,曲线波峰的高度越来越陡峭,曲线峰度主要集中在0.9~1.0之间。这说明中国对“一带一路”沿线国家出口此类产品种类在不断增加,在2000年以前,中国出口此类产品在不同市场上存在较大差异,但是这种差异在不断减小,这主要表现为产品出口种类越来越全面。sort13中曲线变化情况与sort10类似,不同的是曲线波峰在2001年以前为多波峰,而之后则表现为单波峰。这说明中国出口此类产品在不同区域市场上差异在缩小,并呈现出收敛态势。sort14中曲线在1995~1998年与2013~2015年期间均表现为陡峭状的单波峰,而在1999~2012年期间表现为多波峰。此外,曲线波峰在2007~2015年期间发生显著地左移,这说明出口此类产品种类变化在不同市场与不同时段内表现较为复杂,尤其是在金融危机以后,此类产品出口种类开始缩减。sort15中曲线在不断左移,曲线波峰越来越陡峭,曲线峰度也越来越接近1,这说明出口此类产品种类越来越丰富,并且不同市场上此类产品出口种类差异在不断缩小。

其次,从价格边际核密度曲线来看,sort10中曲线不断左移,曲线波峰越来越平缓且峰度始终位于1左侧。这说明出口此类产品价格在不断上升,但在不同市场上差距有明显扩大之势,且此类产品相对价格始终低于世界平均水平。sort13中曲线不断左移,但其波峰数量始终保持在2个。这说明出口此类产品价格在不断上升,但在不同市场上出现了极化(收敛)现象。sort14中曲线在2004年前发生了较为复杂的波动,而在2004年后则向右缓慢移动,且其波峰在2007年后出现在1右侧。这说明出口此类产品价格在不断上升,其相对价格在2007年后超过了世界平均水平。sort15中曲线在金融危机以前不断右移,曲线波峰变得越来越平缓,而在金融危机以后则不断左移,并且其波峰变得越来越陡峭。这说明金融危机抑制了此类产品出口增长的价格边际,缩减了此类产品在不同市场上的价格差异。

最后,从数量边际核密度曲线来看,sort10、sort13、sort15这3类出口产品核密度曲线变化趋势大同小异,都表现为曲线不断右移,并且曲线波峰变得越来越扁平。这说明这3类产品出口数量在扩大,并且在不同市场上表现的差异也在扩大。特别地,sort14中曲线在2000年以前为双波峰,而在2000年以后,虽然曲线基本没发生移动,但是曲线波峰却变得越来越陡峭。这说明出口此类产品数量在2000年以前发生了极化现象,在2000年以后出口此类产品数量在总量上虽未发生较大地扩张,但在不同市场上差异却在逐渐减小。

2.2.1 制造业出口

参照以往研究[12],本文将大类产业中的工业制成品(sort6~sort21)按产业技术水平差异进行划分,以考察中国对10大伙伴国制造业出口增长边际特征①(① 以2015年中国与“一带一路”沿线国家贸易总量表现来看,这10大贸易伙伴国分别是:日本、韩国、印度、越南、新加坡、泰国、阿联酋、马来西亚、俄罗斯、印度尼西亚。)。具体划分如下:低技术制造业(sort7、sort8、sort9、sort10、sort11、sort12、sort20、sort21)、中技术制造业(sort6、sort13、sort14、sort15)、高技术制造业(sort16、sort17、sort18、sort19)。这样一来,根据前文H-K三元边际分析框架,本文计算得到了1995~2015年中国对“一带一路”沿线10大伙伴国制造业出口增长的边际指数(鉴于日本在2015年是中国第一大进口国,限于篇幅,仅列示日本)(表3)。

表3 1995~2015年中国对日本制造业出口增长的边际指数

Table 3 Marginal index of China's export growth of manufacturing industry to Japanese in 1995-2015

| 制造业类别 | 商品 类别 | 1995年 | 2001年 | 2008年 | 2015年 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 扩展 | 价格 | 数量 | 扩展 | 价格 | 数量 | 扩展 | 价格 | 数量 | 扩展 | 价格 | 数量 | |||||

| 低技术制造业 | sort7 | 0.810 | 0.744 | 0.103 | 0.882 | 0.733 | 0.036 | 0.947 | 1.090 | 0.032 | 0.900 | 1.008 | 0.023 | |||

| Sort8 | 0.989 | 0.440 | 0.430 | 0.983 | 0.497 | 0.091 | 0.925 | 1.071 | 0.060 | 0.940 | 0.709 | 0.029 | ||||

| Sort9 | 0.946 | 1.367 | 0.046 | 0.984 | 1.205 | 0.012 | 0.930 | 1.351 | 0.009 | 0.942 | 1.492 | 0.005 | ||||

| Sort10 | 0.663 | 0.775 | 0.037 | 0.911 | 0.786 | 0.011 | 0.802 | 1.047 | 0.019 | 0.840 | 0.962 | 0.017 | ||||

| Sort11 | 0.995 | 0.822 | 0.564 | 0.996 | 0.853 | 0.118 | 0.995 | 1.171 | 0.058 | 0.996 | 1.057 | 0.035 | ||||

| Sort12 | 0.961 | 0.804 | 0.614 | 1.000 | 0.845 | 0.112 | 0.997 | 1.092 | 0.065 | 0.998 | 1.187 | 0.034 | ||||

| Sort20 | 0.999 | 0.741 | 0.286 | 0.999 | 0.854 | 0.070 | 0.946 | 1.172 | 0.060 | 0.969 | 1.076 | 0.037 | ||||

| Sort21 | 0.000 | 0.000 | 0.000 | 0.988 | 0.061 | 0.359 | 1.000 | 2.183 | 0.001 | 1.000 | 27.621 | 0.000 | ||||

| 中技术制造业 | Sort6 | 0.898 | 0.611 | 0.105 | 0.904 | 0.595 | 0.020 | 0.923 | 0.910 | 0.024 | 0.933 | 0.684 | 0.016 | |||

| Sort13 | 0.971 | 0.677 | 0.343 | 0.994 | 0.785 | 0.065 | 0.998 | 0.950 | 0.047 | 0.999 | 1.049 | 0.024 | ||||

| Sort14 | 0.935 | 1.337 | 0.000 | 0.756 | 1.065 | 0.008 | 0.939 | 1.089 | 0.004 | 0.842 | 0.954 | 0.004 | ||||

| Sort15 | 0.948 | 0.883 | 0.137 | 0.944 | 0.803 | 0.024 | 0.946 | 1.497 | 0.023 | 0.921 | 1.032 | 0.017 | ||||

| 高技术制造业 | Sort16 | 0.894 | 0.592 | 0.163 | 0.979 | 1.067 | 0.030 | 0.926 | 1.084 | 0.042 | 0.967 | 1.106 | 0.031 | |||

| Sort17 | 0.792 | 0.701 | 0.031 | 0.767 | 0.931 | 0.010 | 0.805 | 1.040 | 0.016 | 0.813 | 1.128 | 0.011 | ||||

| Sort18 | 0.919 | 0.420 | 0.132 | 0.975 | 0.586 | 0.042 | 0.930 | 0.809 | 0.026 | 0.977 | 0.695 | 0.019 | ||||

| Sort19 | 0.017 | 0.249 | 0.088 | 0.059 | 1.000 | 0.002 | 0.246 | 0.434 | 0.002 | 0.227 | 0.205 | 0.004 | ||||

由表3发现,中国对日本制造业出口增长边际特征随制造业类别不同而呈现出不同变化态势。从扩展边际角度看,中国对日本制造业出口种类扩张主要发生于金融危机前。从价格边际角度看,中国对日本低技术制造业、中技术制造业以及高技术制造业出口增长的PM值整体增幅主要发生于2008年前,而在金融危机后PM值出现显著下降的产品部门有sort8、sort6、sort15、sort19。从数量边际角度看,中国对日本制造业出口的数量整体呈现下降态势,仅sort10、sort14、sort16、sort17这4个部门出口数量出现过较大增幅。由此看来,1995~2015年间中国对日本制造业出口增长主要是由价格边际带动的。很显然,这与刘瑶、张晓磊[5]分析日本装备制造业出口增长的主要动力来自于数量边际的结论不同。

事实上,日本作为发达国家,国内高技术人才资源较丰富,土地租金、劳动力成本等较高,所以按照比较优势、要素禀赋等理论,其留在国内没有外移至发展中国家的装备制造业产品应该是高附加值的高端产品,但日本本国出口的装备制造业产品的平均价格是低于世界平均价格的,日本装备制造业产品出口深度增加的动力主要来自于数量边际扩张,以数量边际为主要拉动力,可见日本装备制造业出口增长表现出来的结构性特点更像发展中国家[6]。而中国向日本出口的制造业产品主要是质量较高的产品,出口增长并未依赖数量边际扩张,而是以价格边际为主要拉动力。

除日本外,中国对其他9大伙伴国制造业出口增长也有明显的边际特征(表4)。中国对韩国制造业出口,从扩展边际看,发生大幅变化的部门主要集中在低技术制造业与高技术制造业。从价格边际看,制造业整体出口价格表现出较大增长态势。从数量边际看,制造业出口数量在1995~2001年间出现大幅下滑,而在2001~2008年间则又出现大幅回升,但这种扩张态势在金融危机后又迅速收敛。由此看来,价格增速是促进中国对韩国制造业出口的主要因素。

表4 1995~2015年中国对“一带一路”沿线其他9大贸易伙伴国制造业出口增长的边际特征变化情况

Table 4 The changes in the marginal characteristics of China's manufacturing export growth to the other nine major trading partners along the “Belt and Road” in 1995-2015

| 国别 | 低技术制造业 | 中技术制造业 | 高技术制造业 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 扩展 | 价格 | 数量 | 扩展 | 价格 | 数量 | 扩展 | 价格 | 数量 | |||

| 韩国 | 7、21(a)8(d)8(f) | 7、9、10、11、20(d)12(e)21(e) | 7、8、10、20(a)9、11、12(c)7、8、10、20(d)8、20、21(f) | 6、14(a)6、14、15(d)13(e)15(f) | 6、13、14、15(a)15(d)13(f)15(f) | 17(e)19(e)19(f) | 18(a)19(a)16、17(b)16、19(d) | 16、17、18(a)17、18(d)19(d)16、17(f)19(f) | |||

| 印度 | 8、20(a)9(a)21(b)10、11(d)9(e)21(f) | 9、10、11、12(d)9、12(f)21(f) | 7、8、10、11、12、20(a)9(a)7、10、12、20(d)9(d)8(e)21(e)7、10(f) | 15(b)6、14(d) | 13(a)6、15(d)14(e)6、15(f) | 6、13、15(a)14(c)13、15(d)6(e)13、15(f) | 16、17、18(a)17(f)19(f) | 17、18(a)16(e)18(f)19(f) | 16、17、18(a)16、17(d)18(e)16、17(f) | ||

| 越南 | 7、8、11(a)9(d)21(f) | 9、20(a)7、8、10、11、12(b)9(e)21(f) | 7、9、10、11、20(a)8、12(b)9(d)7、10、11、20(e)8、12(f)9(f) | 15(a)14(e) | 13(a)6、15(b)14(d)6、15(f)14(f) | 6、13、15(a)6、13(d)14(d)15(e)14(f) | 17(a)18(a)19(f) | 16、17(a)18(b)18、19(e)16(f) | 16、18(a)17(a)16(d)17(d)18(e)17、19(f) | ||

| 新加坡 | 9(a)9(d) | 9(a)11(a)7、8、10、12、20(b)9(d)14(e)8(f)21(f) | 7、8、9、10、11、12、20(a)7、8、9、10、20(d)7、11、20、21(f) | 13(a)14(d) | 13(a)6、15(d)14(e)13(f)15(f) | 6、13、15(a)13、14(d)6、14、15(f) | 19(a)17(d)19(f) | 19(a)16、17、18(b)19(d) | 16、17、18、19(a)16、17、19(d)18(d)16、17、19(f) | ||

| 泰国 | 9(a)9(e)21(f) | 8(a)7、8、9、10、11、12(d)21(e) | 7、10、11、12(a)9、20(a)8(b)10、12(d)7、20(e)21(e)8(f) | 14(d) | 13(b)6、14、15(d)6、14、15(f) | 6、13、15(a)13(d)14(e)15(e) | 19(a)17、19(d) | 16、17、18(a)19(a)16、18(d)19(d)17(e)19(f) | 16、17、18、19(b)18(f) | ||

| 阿联酋 | 7(a)9(b)10、21(d)21(f) | 7、8、11、12、20(a)8、11、12(d)10(e)8、9、11、12、21(f) | 7、8、9、10、11、12、20(a)8、9、10、11、12、20(d)21(e)7、8、9、20(f) | 6(b)14、15(d)14(f) | 6、14、15(d)13(e)14、15(f) | 6、13、15(a)13(d)14(d)6、13、15(f) | 16(a)17、18、19(a)17、19(d)19(f) | 16、17、18、19(a)16(d)18(e)19(e)16、17(f) | 16、17、18(a)19(c)16、18(d)16、17(f) | ||

| 马来西亚 | 9、21(a) | 8、9、11、12、20(a)7(b)10、20(d)11、21(d)8、12(e)21(f) | 7、8、9、10、11、12、20(a)9、10(d)7、8、11、12、20(e)21(e)9(f) | 14(d)14(f) | 6、15(d)14(d)13(e)6、15(f)14(f) | 6、13、14、15(a)13(d)14、15(e) | 17(b)19(e) | 16、18(a)17(b)19(d)18、19(f) | 16、17、18(a)16、18(d)19(d)17(e)18(e) | ||

| 俄罗斯 | 7、9(a)10(b)21(d)21(f) | 7、9、20(a)8、11、12(a)7、9、10、20(d)8、21(d)12、21(f)20(f) | 7、8、9、11、12、20(a)10(c)7、8、9、11、12、20(d)7、8、11、12、20(f) | 6(a)14(b)15(d) | 6(a)13(b)14(d)15(d)6(f)14(f) | 6、13、15(a)6、13、15(d)14(e)13、15(f) | 16、18(a)19(a)17(b)19(f) | 16、19(a)17(b)16(d)18(f)19(f) | 16、17、18、19(a)16、17、18(d)16、17、18、19(f) | ||

| 印度尼西亚 | 10(d)10(f) | 7、12、20(a)9(a)10(b)7、11、20(d)8、12、21(e) | 7、9、10、11、12、20(a)8(c)7、9、12、21(d)10、11(e)9、12、21(f)20(f) | 15(d)14(f) | 15(a)6、15(d)13(e)6、15(f)14(f) | 6、13、15(a)13、15(d)14(e) | 17、19(d)19(f) | 18(b)19(c)16、17(e) | 16、18(a)19(a)16(d)18(e)19(e)16、17(f) | ||

以此类推,可发现中国对印度制造业出口,种类扩张是低技术制造业与高技术制造业早期出口增长的主要因素,在2001~2008年间,数量扩张是促进中国对印度制造业出口的主要因素。中国对越南制造业出口,在1995~2001年间,产品种类扩张与价格水平上升是促进制造业整体出口的核心,而在金融危机后,种类与价格的优势逐渐被数量扩张取代。中国对新加坡制造业出口,其整体边际特征与韩国相类似。中国对泰国制造业出口,在1995~2001年间价格增速是出口增长的核心,金融危机后,数量扩张逐渐成为出口增长的主要因素。中国对阿联酋制造业出口,数量扩张是2001~2008年间出口增长的核心,而在其他时段出口增长的核心因素则要复杂些。中国对马来西亚制造业出口,价格增速的优势正逐渐被数量扩张所取代。中国对俄罗斯制造业出口,其整体边际特征与韩国、新加坡相类似。此外,中国对印度尼西亚制造业出口增长的边际特征也与韩国、新加坡相类似。

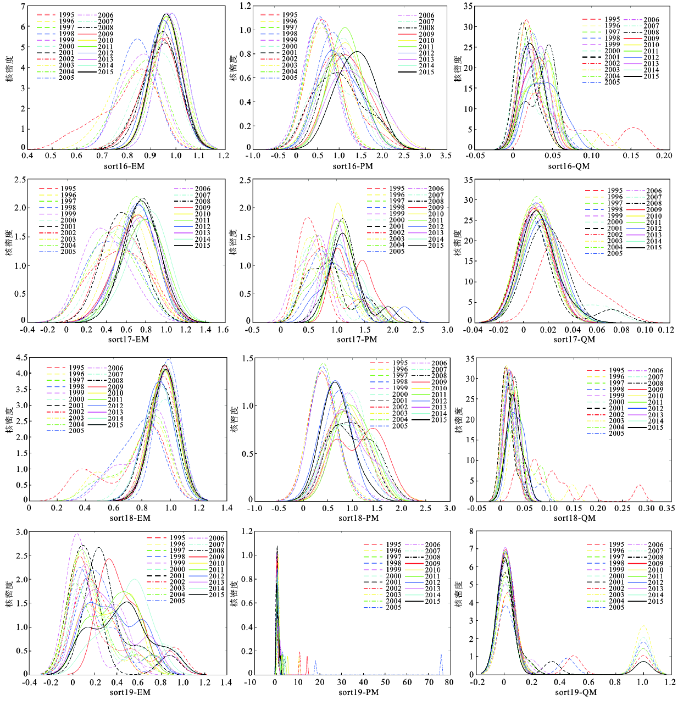

2.2.2 动态演进

分析了中国对“一带一路”沿线10大贸易伙伴国制造业出口增长的边际特征后,为进一步刻画国别视角下中国对“一带一路”沿线国家制造业出口增长的时空演变特征,本文利用核密度估计对高技术制造业(sort16~sort19)①(① 限于篇幅,本文仅列示1995~2015年中国对“一带一路”沿线10大贸易伙伴国高技术制造业产业出口增长三元边际的核密度动态演进图。)出口增长的三元边际进行动态演进分析(图2)。由图2知,中国对这10大贸易伙伴国出口的高技术制造业产品增长边际指数动态演进呈现出丰富特点。首先,从扩展边际核密度曲线看,这4类产品的曲线都是先右移,再左移。这说明中国对这10个国家高技术制造业产品出口种类先是不断增加,随后又不断减少,其原因可能是金融危机引发海外市场竞争与需求减少冲击了中国高技术制造业出口。其中,sort19的波峰越来越平缓,说明其产品出口种类在不同市场上差异在逐渐扩大。

图2 1995~2015年中国对“一带一路”沿线10大贸易伙伴国高技术制造业出口增长三元边际的核密度动态演进

Fig. 2 The nuclear density three margins to the high-tech manufacturing export growth from China to its top 10 trade partners along the “Belt and Road” in 1995-2015

其次,从价格边际核密度曲线看,除sort19曲线表现不明显外,其他3类产品的曲线均向右发生了移动,曲线波峰数量开始出现分化,变得越来越平坦,曲线峰度也显著大于1。这说明出口这3类产品的价格在不断上升,其相对价格显著高于世界平均水平,但在不同市场上差异变大,并开始出现极化现象。

最后,从数量边际核密度曲线看,sort19曲线表现依旧不太明显,其他3类产品的曲线均先是向左发生移动,随后又开始缓慢右移,其中sort17的曲线波峰变得越来越平坦并呈现出分化态势。这说明出口这3类产品数量在2001年前不断减少,之后又开始扩张。特别地,sort16出口数量在不同市场上差异在不断扩大,并呈现出极化态势。由此看来,1995~2015年中国对这10大贸易伙伴国高技术制造业出口增长的源泉主要是价格增速,而数量增速表现不够明显。其原因可能是中国向这10大贸易伙伴国出口高技术制造业产品的企业大多数是欧美跨国公司,而这些企业向国外出口产品采用的则是高价格战略。

基于CEPII BACI数据库提供的1995~2015年HS-92-6位数国际贸易数据,本文利用H-K三元边际框架与分类研究方法分别从区域与国别两个视角考察了中国对“一带一路”沿线国家产品出口增长的三元边际特征。在此基础上,进一步采用核密度估计技术分别对大类产业视角下的资本密集型产业与制造业视角下的高技术制造业出口增长的三元边际特征进行动态演进分析,得出以下结论:① 中国对“一带一路”沿线国家出口各类产品的种类扩张主要发生于1995~2001年与2001~2008年这两个时段;② 在后金融危机时段,中国对“一带一路”沿线国家各类产品出口增长模式主要表现为数量扩张为主,价格扩张为辅,而出口产品种类扩张则不明显;③ 区域视角下数量扩张更显著,而国别视角下种类扩张与价格扩张更显著。④ 动态演进上,无论从区域视角还是从国别视角看,不同产品部门的边际特征均呈现较大差异性,中国出口的价格边际表现出较为显著的极化现象。

实际上,区域视角下,在1995~2001年间价格增速与数量增速都是中国对“一带一路”沿线国家出口增长的主要因素,但具体到国别视角下的具体产业时,价格增速与数量增速的贡献还是存在较大差异的。从国别视角看,中国制造业出口增长的数量边际在1995~2001年与2008~2015年间普遍发生较大减幅,而在2001~2008年间普遍发生较大增幅。相比而言,制造业出口增长的价格边际则呈现了较大增幅,仅部分技术制造业在2008~2015年间出现较大减幅。这说明,就制造业出口情况看,价格增速是中国对“一带一路”沿线国家出口增长的核心,而且中国制造业出口的相对价格在后金融危机时段普遍超越世界平均水平,即使在向日本这样发达国家出口时,价格增速也表现出较为强劲态势。

总的来说,中国对“一带一路”沿线国家产品出口的增长模式在国别层面与区域层面表现出较大的异质性,不同种类产品具有不同的出口增长模式,同一种类产品在不同时段也呈现出不同的出口增长模式。另一方面,我们发现,考察期内中国对“一带一路”沿线国家出口增长模式正在发生显著变化,其中出口的广度增长效应正逐渐被数量增长与价格增长效应所取代。由此看来,中国企业应高度重视出口产品的品质提升与价格升级,以避免“贫困化增长”现象发生,而中国政府则应积极制定并落实既有利于企业发展又能保障国家利益的合理政策,要理性、客观地看待中国对“一带一路”沿线国家产品出口增长模式,不能一味追求唯一标准。中国应以“一带一路”为契机,积极寻求新型贸易合作方式,只有在更高水平、更深层次上参与竞争合作,中国对外贸易才能得到进一步地成长与深化。

当然,本文仅针对中国对“一带一路”沿线国家出口增长特征的分类研究,未涉及对各类出口产品的影响因素分析,对影响中国对“一带一路”沿线国家出口各类产品边际特征的因素进行实证分析,将作为后续研究的重点。

The authors have declared that no competing interests exist.

| [1] |

The impact of trade on intra-industry reallocations and aggregate industry productivity [J].https://doi.org/10.1111/1468-0262.00467 URL [本文引用: 1] 摘要

This paper develops a dynamic industry model with heterogeneous firms to analyze the intra-industry effects of international trade. The model shows how the exposure to trade will induce only the more productive firms to enter the export market (while some less productive firms continue to produce only for the domestic market) and will simultaneously force the least productive firms to exit. It then shows how further increases in the industry's exposure to trade lead to additional inter-firm reallocations towards more productive firms. The paper also shows how the aggregate industry productivity growth generated by the reallocations contributes to a welfare gain, thus highlighting a benefit from trade that has not been examined theoretically before. The paper adapts Hopenhayn's (1992a) dynamic industry model to monopolistic competition in a general equilibrium setting. In so doing, the paper provides an extension of Krugman's (1980) trade model that incorporates firm level productivity differences. Firms with different productivity levels coexist in an industry because each firm faces initial uncertainty concerning its productivity before making an irreversible investment to enter the industry. Entry into the export market is also costly, but the firm's decision to export occurs after it gains knowledge of its productivity.

|

| [2] |

The variety and quality of a nation's exports [J].https://doi.org/10.1257/0002828054201396 URL [本文引用: 2] 摘要

Large economies export more in absolute terms than do small economies. We use data on shipments by 126 exporting countries to 59 importing countries in 5,000 product categories to answer the question: How? Do big economies export larger quantities of each good (the intensive margin), a wider set of goods (the extensive margin), or higher-quality goods? We find that the extensive margin accounts for around 60 percent of the greater exports of larger economies. Within categories, richer countries export higher quantities at modestly higher prices. We compare these findings to some workhorse trade models. Models with Armington national product differentiation have no extensive margin, and incorrectly predict lower prices for the exports of larger economies. Models with Krugman firm-level product differentiation do feature a prominent extensive margin, but overpredict the rate at which variety responds to exporter size. Models with quality differentiation, meanwhile, can match the price facts. Finally, models with fixed costs of exporting to a given market might explain the tendency of larger economies to export a given product to more countries.

|

| [3] |

中国出口增长的二元边际及其因素决定 [J].

本文基于企业异质性贸易理论框架,利用1995—2005年HS-6位数国际贸易数据,客观描述了中国出口增长二元边际结构的特征性事实。文章发现,无论在多边层次还是在双边层次,中国的出口增长主要是沿着集约的边际实现的,扩展的边际占据的比重很小。利用Tobit模型的经验研究进一步发现,经济规模、多边阻力、固定成本、生产率水平、区域经济一体化、中间产品属性等对二元边际并不具备相同的影响机制。特别地,外部冲击对集约的边际构成显著的负面冲击,但对扩展的边际却并不存在负面影响。这些结论不仅为上述解释提供了更为可靠的经验支持,也将为贸易结构改革提供丰富的政策含义。

The dual margin of China export growth and its determinants .

本文基于企业异质性贸易理论框架,利用1995—2005年HS-6位数国际贸易数据,客观描述了中国出口增长二元边际结构的特征性事实。文章发现,无论在多边层次还是在双边层次,中国的出口增长主要是沿着集约的边际实现的,扩展的边际占据的比重很小。利用Tobit模型的经验研究进一步发现,经济规模、多边阻力、固定成本、生产率水平、区域经济一体化、中间产品属性等对二元边际并不具备相同的影响机制。特别地,外部冲击对集约的边际构成显著的负面冲击,但对扩展的边际却并不存在负面影响。这些结论不仅为上述解释提供了更为可靠的经验支持,也将为贸易结构改革提供丰富的政策含义。

|

| [4] |

中国出口增长的三元边际 [J].

本文首创了贸易增长的三元分解框架,并且利用1995—2004年六分位贸易数据,将中国出口增长分解为广度增长、数量增长与价格增长,在此基础上利用非参数技术研究了中国出口增长模式。结论发现:中国出口产品价格低、数量高;从增长看,数量增长速度最快,广度增长速度次之,两者共同成就了中国出口的迅速增长;价格对出口增长几乎没有贡献;这一结论对于不同技术、不同数据是稳健的。

The three margins of China’s export growth .

本文首创了贸易增长的三元分解框架,并且利用1995—2004年六分位贸易数据,将中国出口增长分解为广度增长、数量增长与价格增长,在此基础上利用非参数技术研究了中国出口增长模式。结论发现:中国出口产品价格低、数量高;从增长看,数量增长速度最快,广度增长速度次之,两者共同成就了中国出口的迅速增长;价格对出口增长几乎没有贡献;这一结论对于不同技术、不同数据是稳健的。

|

| [5] |

中国装备制造业出口增长的模式及国际比较:基于三元边际的分析方法 [J].

借鉴三元边际的分析方法,将我国2003至2012年间装备制造业SITC四分位的双边出口额分解为广度边际、数量边际和价格边际,以此探究我国装备制造业出口增长的带动因素.非参数估计的实证结果发现,十年间中国装备制造业产品的世界份额复合增速为9.87%,这主要得益于我国出口产品的种类全面(广度边际高),并且数量边际、价格边际分别在2008年金融危机前、后起到主要的带动作用.对我国66个主要出口国的三元分解也支持了上述结论.最后将中国与美国、德国、日本、印度和巴西的三元分解结果相比较.

The mode and international compare of China’s export growth in equipment manufacturing industry: Based on three margin method .

借鉴三元边际的分析方法,将我国2003至2012年间装备制造业SITC四分位的双边出口额分解为广度边际、数量边际和价格边际,以此探究我国装备制造业出口增长的带动因素.非参数估计的实证结果发现,十年间中国装备制造业产品的世界份额复合增速为9.87%,这主要得益于我国出口产品的种类全面(广度边际高),并且数量边际、价格边际分别在2008年金融危机前、后起到主要的带动作用.对我国66个主要出口国的三元分解也支持了上述结论.最后将中国与美国、德国、日本、印度和巴西的三元分解结果相比较.

|

| [6] |

贸易伙伴对第三方发起反倾销对中国出口三元边际的影响研究 [J].

文章匹配了2000-2013年联合国贸易商品(UN Comtrade)数据库230万个HS-6位数商品数据,基于Hummels and Klenow(2005)的方法对中国出口贸易进行三元边际分解,从贸易伙伴国对第三方发起反倾销活动的视角研究其对中国出口贸易三元边际的影响及机制。实证结果表明:第三方遭遇反倾销活动促进了中国出口贸易扩展边际的增长,抑制了中国出口贸易数量边际和价格边际的增长;反倾销活动对中国向非OECD国家出口扩展边际的促进作用更显著;采用不同反倾销变量进行检验表明,实证结果具有稳健性。

Analysis of the impacts of trading partners’anti-dumping initiating on the third parties on ternary margins of China’s export .

文章匹配了2000-2013年联合国贸易商品(UN Comtrade)数据库230万个HS-6位数商品数据,基于Hummels and Klenow(2005)的方法对中国出口贸易进行三元边际分解,从贸易伙伴国对第三方发起反倾销活动的视角研究其对中国出口贸易三元边际的影响及机制。实证结果表明:第三方遭遇反倾销活动促进了中国出口贸易扩展边际的增长,抑制了中国出口贸易数量边际和价格边际的增长;反倾销活动对中国向非OECD国家出口扩展边际的促进作用更显著;采用不同反倾销变量进行检验表明,实证结果具有稳健性。

|

| [7] |

“一带一路”背景下中国出口三元边际特征及其影响因素分析 [J].

本文利用HS6分位商品贸易数据分析了中国与"一带一路"沿线国家商品出口贸易增长的三元边际特征及其影响因素。研究结果表明:虽然"以量取胜"依然是拉动出口增长的主要模式,但是价格边际对贸易增长的促进作用也逐步显现;进一步划分7个区域的研究发现,数量边际带动贸易增长的作用在大部分区域都很显著;从影响因素来看,出口经验和经济制度的相关变量成为影响三元边际增长的重要因素;由于不同区域对三元边际影响的反应差异较大,政府可以根据各区域对三元边际的不同反应,出台一系列相关指导意见,引导企业有重点地对各区域实施出口,逐步改变出口增长模式。

The analysis of three margins of China’s export and its influencing factors under the background of One Belt One Road .

本文利用HS6分位商品贸易数据分析了中国与"一带一路"沿线国家商品出口贸易增长的三元边际特征及其影响因素。研究结果表明:虽然"以量取胜"依然是拉动出口增长的主要模式,但是价格边际对贸易增长的促进作用也逐步显现;进一步划分7个区域的研究发现,数量边际带动贸易增长的作用在大部分区域都很显著;从影响因素来看,出口经验和经济制度的相关变量成为影响三元边际增长的重要因素;由于不同区域对三元边际影响的反应差异较大,政府可以根据各区域对三元边际的不同反应,出台一系列相关指导意见,引导企业有重点地对各区域实施出口,逐步改变出口增长模式。

|

| [8] |

东亚经济周期协动性的贸易传导——贸易三元边际视角的一个实证 [J].

本文运用产品层面的H-K贸易分解框架,深入总体贸易数据内部,构建以双边贸易边际强度为自变量,经济周期协动性为因变量的面板数据分析模型,分别考察出口广度边际、数量边际与价格边际对东亚10经济体周期协动性的作用效果,进而揭示其协动性的深层次原因。研究结果表明:双边广度边际强度对东亚经济周期协动性具有显著正效应,是其协动性的主要贸易传导渠道;双边数量边际强度则在一定程度上削弱了其协动性;双边价格边际强度的效应不显著。研究还发现,产业结构相似度、金融结构相似度等非贸易因素促进了东亚经济周期协动性,美国经济变动对东亚10经济体间的周期协同性同样具有正向作用。

Empirical study on trade conductive mechanism of East Asian’s business cycle co-movement from margins of trade perspective .

本文运用产品层面的H-K贸易分解框架,深入总体贸易数据内部,构建以双边贸易边际强度为自变量,经济周期协动性为因变量的面板数据分析模型,分别考察出口广度边际、数量边际与价格边际对东亚10经济体周期协动性的作用效果,进而揭示其协动性的深层次原因。研究结果表明:双边广度边际强度对东亚经济周期协动性具有显著正效应,是其协动性的主要贸易传导渠道;双边数量边际强度则在一定程度上削弱了其协动性;双边价格边际强度的效应不显著。研究还发现,产业结构相似度、金融结构相似度等非贸易因素促进了东亚经济周期协动性,美国经济变动对东亚10经济体间的周期协同性同样具有正向作用。

|

| [9] |

中国与“一带一路”沿线国家的产业贸易关系研究 [J].https://doi.org/10.16299/j.1009-6116.2017.06.004 URL [本文引用: 2] 摘要

基于2013—2015年联合国商品贸易统计数据库的相关数据,按照《国际贸易标准分类(第二次修订版)》的分类标准,将国际货物贸易商品分为10个类别,并采用地理区域划分法将"一带一路"沿线65个国家划分为7个区域,通过测度相对贸易优势指数与双边贸易综合互补性系数,分别从时点、时段两个角度以及区域、国别两个视角考察了我国与"一带一路"沿线国家的贸易关系.主要研究结论如下:相对于初级产品部门而言,我国工业制成品部门的对外贸易竞争水平较高;在对外贸易相对优势方面,仅非食用原料(燃料除外)、动植物油脂及蜡2个类别逐年上升,其余8个类别均处于下降或波动态势.我国与"一带一路"沿线国家开展产能合作的可拓展空间较大,双方贸易互补性产业在数量上具有绝对优势.这在一定程度上可以降低我国对外贸易的风险,并从整体上提高我国对外贸易水平.

Research on industry trade relationship between China and countries along the Belt and Road .https://doi.org/10.16299/j.1009-6116.2017.06.004 URL [本文引用: 2] 摘要

基于2013—2015年联合国商品贸易统计数据库的相关数据,按照《国际贸易标准分类(第二次修订版)》的分类标准,将国际货物贸易商品分为10个类别,并采用地理区域划分法将"一带一路"沿线65个国家划分为7个区域,通过测度相对贸易优势指数与双边贸易综合互补性系数,分别从时点、时段两个角度以及区域、国别两个视角考察了我国与"一带一路"沿线国家的贸易关系.主要研究结论如下:相对于初级产品部门而言,我国工业制成品部门的对外贸易竞争水平较高;在对外贸易相对优势方面,仅非食用原料(燃料除外)、动植物油脂及蜡2个类别逐年上升,其余8个类别均处于下降或波动态势.我国与"一带一路"沿线国家开展产能合作的可拓展空间较大,双方贸易互补性产业在数量上具有绝对优势.这在一定程度上可以降低我国对外贸易的风险,并从整体上提高我国对外贸易水平.

|

| [10] |

中日两国在全球价值链上分工地位的演进特征及差异比较——基于行业上游度测算的视角 [J].

基于行业上游度测算的视角,利用WIOD的国家投入产出表,对1995—2011年中日两国的全球价值链上的分工地位展开系统的测算及比较分析。研究表明:在本文的考察期内,中国整体和细分行业基本位于全球价值链的相对上游环节,并存在进一步向全球价值链的中间投入端转移的趋势;日本整体和细分行业基本表现出向全球价值链的最终使用端靠拢的趋向。基于偏离-份额分析法的分解结果显示,在2003年以前,行业间效应是导致中国向全球价值链下游环节转移的主要动因,在此之后,行业内效应则成为中国向全球价值链上游环节移动的主导因素;但在推动日本转向价值链下游环节的过程中,行业间和行业内效应发挥着近乎同等作用。

An analysis and comparison of the characteristics and differences between the division positions of China and Japan in the global value chain: From a perspective of industry upstream measurement .

基于行业上游度测算的视角,利用WIOD的国家投入产出表,对1995—2011年中日两国的全球价值链上的分工地位展开系统的测算及比较分析。研究表明:在本文的考察期内,中国整体和细分行业基本位于全球价值链的相对上游环节,并存在进一步向全球价值链的中间投入端转移的趋势;日本整体和细分行业基本表现出向全球价值链的最终使用端靠拢的趋向。基于偏离-份额分析法的分解结果显示,在2003年以前,行业间效应是导致中国向全球价值链下游环节转移的主要动因,在此之后,行业内效应则成为中国向全球价值链上游环节移动的主导因素;但在推动日本转向价值链下游环节的过程中,行业间和行业内效应发挥着近乎同等作用。

|

| [11] |

中国金融发展的分布动态演进:1978~2008年——基于非参数估计方法的实证研究 [J].

本文描述了中国金融发展的空间格局和演变态势,对于解决金融发展差距不断拉大这一问题至关重要。采用了Kernel密度估计和马尔可夫链相结合的方法,精确地描述了不同地区金融发展的分布动态演进。研究发现,东中西三大地区内部金融发展水平总体上呈现扩大态势,并且中国金融发展大部分的变动发生在相邻状态中,跨状态转移发生的概率较小。在此基础上,提出了促进不同地区金融协调发展的对策建议。

Distribution dynamic evolution of financial development in China .

本文描述了中国金融发展的空间格局和演变态势,对于解决金融发展差距不断拉大这一问题至关重要。采用了Kernel密度估计和马尔可夫链相结合的方法,精确地描述了不同地区金融发展的分布动态演进。研究发现,东中西三大地区内部金融发展水平总体上呈现扩大态势,并且中国金融发展大部分的变动发生在相邻状态中,跨状态转移发生的概率较小。在此基础上,提出了促进不同地区金融协调发展的对策建议。

|

| [12] |

中国制造业融入全球价值链路径研究——嵌入位置和增值能力的视角 [J].

本文基于全球价值链布局模型,构建了一个综合反映增值能力和嵌入位置的全球价值链融入路径的分析框架。在剖析全球价值链融入路径的不同演进模式的基础上,通过构建和测算价值链地位指数、增值能力指数和价值链获利能力指数,刻画了1995—2011年中国不同技术水平制造业融入全球价值链的路径及其演进特征。结果表明,嵌入位置是决定中国制造业国际分工地位的关键因素,中国中技术、高技术和低技术制造业分别位于全球价值链的上、中、下游;中国制造业的行业技术水平与增值能力负相关,嵌入在低增值环节是导致中高技术行业增值能力弱的关键因素:中国低技术制造业开始呈现嵌入位置攀升带动增值能力优势增强的积极态势:而中高技术行业则面临增值能力和嵌入位置同时下滑带来的边缘化风险。增值能力弱是制约中国制造业转型升级的关键因素。升级要素结构、培育技术优势,以提升嵌入位置为抓手引导中国制造业向高增值环节攀升是提升中国国际分工地位的关键。

Research on the GVCs integrating routes of China’s manufacturing industry——Perspectives of embedding position and value-adding capacity .

本文基于全球价值链布局模型,构建了一个综合反映增值能力和嵌入位置的全球价值链融入路径的分析框架。在剖析全球价值链融入路径的不同演进模式的基础上,通过构建和测算价值链地位指数、增值能力指数和价值链获利能力指数,刻画了1995—2011年中国不同技术水平制造业融入全球价值链的路径及其演进特征。结果表明,嵌入位置是决定中国制造业国际分工地位的关键因素,中国中技术、高技术和低技术制造业分别位于全球价值链的上、中、下游;中国制造业的行业技术水平与增值能力负相关,嵌入在低增值环节是导致中高技术行业增值能力弱的关键因素:中国低技术制造业开始呈现嵌入位置攀升带动增值能力优势增强的积极态势:而中高技术行业则面临增值能力和嵌入位置同时下滑带来的边缘化风险。增值能力弱是制约中国制造业转型升级的关键因素。升级要素结构、培育技术优势,以提升嵌入位置为抓手引导中国制造业向高增值环节攀升是提升中国国际分工地位的关键。

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}