Assessment and Measurement of Spatial Integration in the Changjiang Rriver Delta

Received date: 2012-05-11

Request revised date: 2012-12-27

Online published: 2013-08-20

Copyright

The globalization process, increasing the intensity of competition between cities, favors the regional integration process in the metropolitan system. The regional integration is a spatial unbalanced process, i.e., economic production becomes more concentrated, living standards diverge before converging, and labor division becomes more specialized. In this article, complex components for assessing the transformation of regional integration are selected, with consideration of the following four dimensions, i.e., density, distance, specialization and division. Based on empirical analysis, an overview of spatial development in Changjiang River Delta is presented. The results show that: 1) Development density increases, which mainly benefits from the agglomeration effect of population and capital. But this evolution accompanies with the core agglomeration and peripheral dispersion. 2) Transportation accessibility enhances. By means of shortening the trans-regional physical distance of trade flow, the trade costs between cities has been reduced. 3) The industrial specialization level improves, and it also promotes the division and cooperation between regions. However, industries, mainly about the secondary industry and tertiary industry, represent different spatial patterns: the secondary industry transfers from “core” to “periphery” regions, while the tertiary industry aggregates into the core cities. 4) A multi-level and multi-model regional governance system has been establishing. In conclusion, the degree of regional integration in Changjiang River Delta has been enhanced since the early 20th century, which is mainly droved by regulation effect of market. Simultaneously, the governmental preference utility also has motivated the local governments to accelerate the urban construction and the development of heavy and chemical industry, which directly leads to the urban sprawl and spatial dispersion of industries, and then precipitates the regional integration as well. However, the regional protectionism and institutional obstacle of population mobility, as well as the barriers of technology communication and capital flow, have impeded the regional integration in the Changjiang River Delta. For the sake of the competiveness in this area, multi-level regional governance interacted with various governance patterns from the state to city should be formed in the future.

CHEN Wen , WANG Jue . Assessment and Measurement of Spatial Integration in the Changjiang Rriver Delta[J]. SCIENTIA GEOGRAPHICA SINICA, 2013 , 33(8) : 902 -908 . DOI: 10.13249/j.cnki.sgs.2013.08.902

Table 1 The intensity and expansion speed of urban sprawl in the Changjiang River Delta in 1980-2007表1 1980~2007年长江三角洲地区扩展强度和扩展速度变化 |

| 1980~1995年 | 1995~2000年 | 2000~2007年 | ||

|---|---|---|---|---|

| 城镇建设用 地扩展强度 | 整体 | 0.07 | 0.08 | 0.46 |

| 中心市 | 0.16 | 0.11 | 0.91 | |

| 县(市) | 0.04 | 0.04 | 0.3 | |

| 城镇建设用 地扩展速度 | 整体 | 3.20% | 5.80% | 15.85% |

| 中心市 | 2.90% | 3.50% | 11.54% | |

| 县(市) | 3.60% | 6.70% | 16.80% |

Fig.1 The population density in Changjiang River Delta in 1980-2008图 1 1980~2008年长江三角洲人口密度变化 |

Table 2 The population primacy ratio in Changjiang River Delta in 1990-2008表 2 1980年以来长江三角洲地区人口首位度变化 |

| 年份(年) | 1990 | 1995 | 2000 | 2001 | 2002 | 2003 | 2008 |

|---|---|---|---|---|---|---|---|

| 人口首位度 | 1.39 | 1.39 | 1.68 | 1.70 | 1.71 | 1.73 | 2.47 |

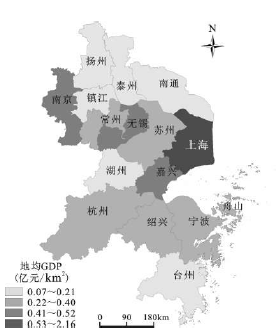

Fig.2 The distribution of GDP density in the Changjiang River Delta in 2008图 2 2008年长三角地均GDP分布 |

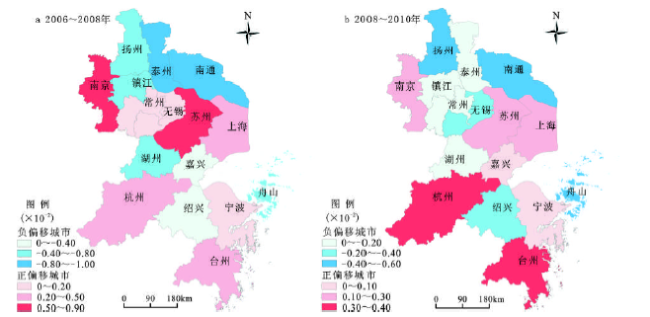

Fig.3 The population growth shift index of cities in Changjiang River Delta图3 长三角人口偏移增长状况 |

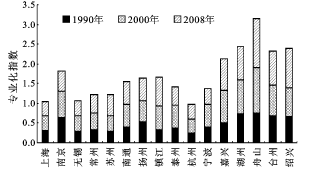

Fig.4 The specialization index in the Changjiang River Delta in 1990-2008图4 长江三角洲地区制造业专业化指数变化 |

Table 3 The locational Gini coefficient in the Changjiang River Delta in 1990-2008表 3 长江三角洲地区制造业区位基尼系数变化 |

| 行 业 | 1990~2000年 | 2000~2008年 | 行 业 | 1990~2000年 | 2000~2008年 |

|---|---|---|---|---|---|

| 食品加工制造业 | 0.083 | 0.028 | 化学纤维制造业 | -0.033 | -0.053 |

| 饮料制造业 | 0.247 | -0.012 | 橡胶制品业 | -0.006 | -0.017 |

| 烟草制品业 | 0.01 | 0.001 | 塑料制品业 | 0.026 | -0.034 |

| 纺织业 | 0.023 | -0.015 | 非金属矿物制品业 | 0.137 | -0.130 |

| 纺织服装、鞋、帽制造业 | 0.001 | 0.004 | 黑色金属冶炼及压延加工业 | 0.022 | -0.082 |

| 皮革、毛皮、羽毛(绒)及其制品业 | 0.079 | -0.018 | 有色金属冶炼及压延加工业 | 0.169 | -0.262 |

| 木材加工及禾、竹、藤、棕、草制品 | 0.145 | -0.068 | 金属制品业 | 0.030 | -0.057 |

| 家具制造业 | 0.128 | -0.023 | 机械工业 | -0.015 | -0.035 |

| 造纸及纸制品业 | 0.069 | -0.047 | 交通运输设备制造业 | 0.019 | -0.093 |

| 印刷业和记录媒介的复制 | 0.120 | -0.054 | 电气机械及器材制造业 | -0.021 | -0.092 |

| 文教体育用品制造业 | -0.009 | -0.063 | 通信设备、计算机及其他电子设备制造业 | 0.037 | -0.018 |

| 石油加工、炼焦及核燃料加工业 | -0.008 | -0.006 | 仪器仪表及文化、办公用机械制造业 | 0.010 | -0.029 |

| 化学原料及化学制品制造业 | -0.021 | -0.053 | 工艺品及其他制造业 | 0.070 | -0.016 |

| 医药制造业 | -0.008 | -0.033 |

The authors have declared that no competing interests exist.

| [1] |

世界银行. 2009年世界发展报告:重塑世界经济地理[M].北京:清华大学出版社,2009.

|

| [2] |

|

| [3] |

|

| [4] |

|

| [5] |

|

| [6] |

|

| [7] |

|

| [8] |

|

| [9] |

|

| [10] |

|

| [11] |

|

| [12] |

|

| [13] |

|

| [14] |

|

| [15] |

|

| [16] |

|

| [17] |

|

| [18] |

|

| [19] |

|

| [20] |

|

| [21] |

|

| [22] |

|

| [23] |

|

| [24] |

|

| [25] |

国家发展与改革委员会.长江三角洲地区区域规划综合规划研究报告[R].北京:科学技术文献出版社,2011.

|

| [26] |

|

| [27] |

|

| [28] |

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}