中国数字创意上市挂牌企业空间格局及其影响因素

|

展亚荣(1991-),女,河南商丘人,博士研究生,主要从事经济地理与区域创新研究。E-mail: zhanyarongzz@163.com |

收稿日期: 2021-02-15

修回日期: 2021-10-19

网络出版日期: 2022-08-20

基金资助

华东师范大学优秀学者培育计划项目资助(WLKXJ202009)

版权

Spatial Pattern and Influencing Factors of Digital Creative Listed Enterprises in China

Received date: 2021-02-15

Revised date: 2021-10-19

Online published: 2022-08-20

Supported by

Outstanding Scholar Cultivation Project of East China Normal University(WLKXJ202009)

Copyright

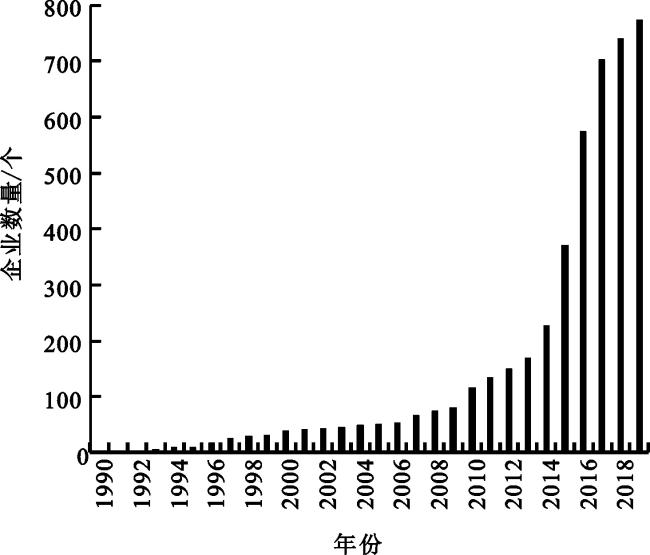

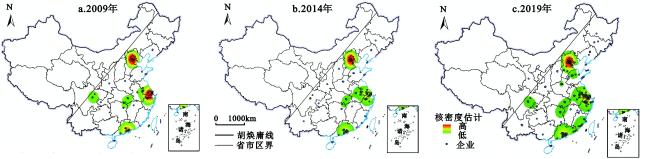

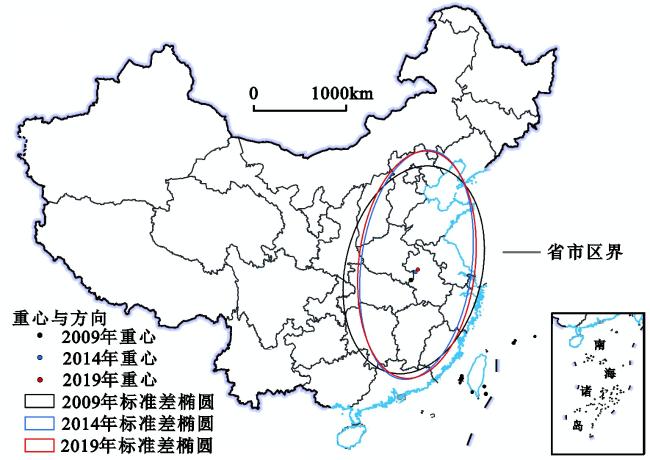

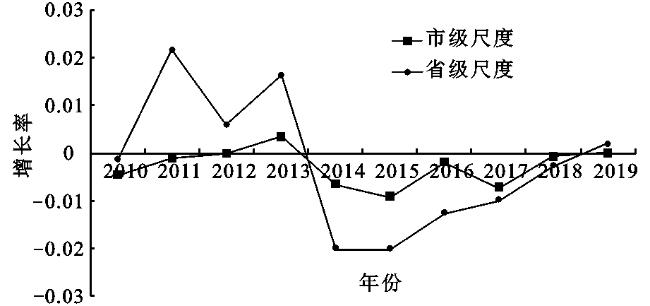

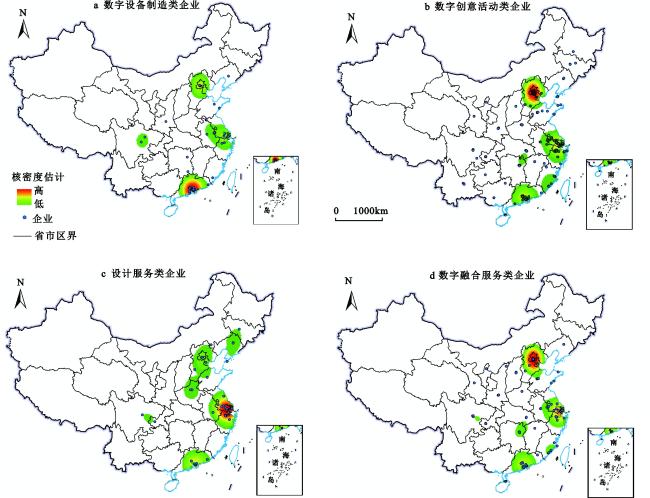

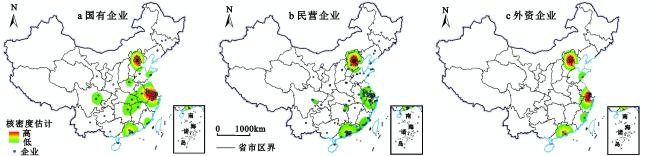

基于中国数字创意上市企业、新三板挂牌企业数据,运用核密度估计、标准差椭圆、基尼系数、负二项回归模型等方法探究其空间分布特征及影响因素。研究发现:① 数字创意上市挂牌企业总体呈“东密西疏”的空间结构特征,集聚与扩张共存并以集聚为主,且始终保持京津冀、长三角、珠三角等多核心空间集聚形态,空间分布高度不均衡且区域重心北向迁移显著。② 数字创意上市挂牌企业空间分布具有行业异质性,其集聚区域、集聚强度因产业特性和所有制性质不同而存在差异。③ 数字创意上市挂牌企业的空间分异受到集聚经济、基础设施、正式制度、非正式制度因素中的文化活跃度与企业家创新精神、宏观经济环境因素中的全球连通性、金融集聚水平等因素影响,具有明显“高等级城市偏好”。企业空间分异影响因素因产业特性和所有制不同存在差异。

展亚荣 , 谷人旭 . 中国数字创意上市挂牌企业空间格局及其影响因素[J]. 地理科学, 2022 , 42(8) : 1370 -1380 . DOI: 10.13249/j.cnki.sgs.2022.08.005

Digital creative industry has become a new field for the symbiosis of global economic competitiveness and cultural soft power, and it was listed as the strategic emerging industry of China in 2016. However, under the background of digital transformation of cultural production, the research on the geographical pattern of digital creative industry in the field of economic geography is still scarce in China. Based on the data of digital creative industry listed enterprises and NEEQ (National Equities Exchange and Quotations)-listed enterprises, this study explored the spatial pattern and evolution of the digital creative enterprises by using the kernel density estimation, standard deviation ellipse, Gini coefficient, then analyze the factors that influence the layout of digital creative enterprises by using the negative binomial regression model. The conclusions are as follows: First, digital creative enterprises generally present a spatial structure characteristic of “Dense East and Sparse West”, with agglomeration and expansion coexisting but focusing on agglomeration, and it always maintain the form of multi-core spatial agglomeration such as the Beijing-Tianjin-Hebei, the Yangtze River Delta, and the Pearl River Delta. The spatial distribution is highly uneven and the regional center of gravity has shifted significantly to the north. Second, the spatial distribution of digital creative listed enterprises is heterogeneous in different industries, and their agglomeration areas and intensities are different due to the different industrial characteristics and ownership properties. At last, the spatial differentiation of digital creative listed enterprises is influenced by agglomeration economy, infrastructure, formal institutions, cultural activity and innovation entrepreneurship, global connectivity and financial agglomeration level, and it has an obvious feature of “high-grade city preference”. Due to the difference of industrial nature and ownership, the influencing factors of enterprise site selection are also different.

表1 数字创意产业分类Table 1 Classification of Digital Creative Industries |

| 数字创意产业分类 | 对应国民经济行业名称 | 对应国民经济行业代码 | 代表性企业 |

| 注:*代表国民经济某行业类别仅部分活动属于数字创意产业。 | |||

| 数字创意技术设备制造 | 通用设备制造业;计算机、通信和其他电子设备制造业 | 3417*、3931*、3932*、3934*、3939*、3951*、3952*、3969* | 兆驰股份、佳禾智能 |

| 数字文化创意活动 | 软件和信息技术服务业;互联网和相关服务;电信、广播电视和卫星传输服务;科技推广和应用服务业;广播、电视、电影和录音制作业;文化艺术业;新闻和出版业 | 6513*、6572*、6571*、6579*、6429*、6422*、6321*、6322*、6319*、7519*、8710*、8720*、8730*、8740*、8760*、8770*、8810* | 科大讯飞、游族网络、广电网络、华谊兄弟、中文在线、芒果超媒 |

| 设计服务 | 专业技术服务业 | 7484*、7485*、7591*、7492* | 弘高创意、延华智能 |

| 数字创意与融合服务 | 商务服务业;新闻和出版业;文化艺术业 | 7251*、7259*、7281*、7282*、7283*、7284*、7291*、8625*、8831*、8850* | 省广集团、时代出版 |

表2 解释变量含义Table 2 Meaning of explanatory variables |

| 变量类型 | 解释名称 | 变量符号 | 指标解释 |

| 注:文化活跃度以城市的文化设施数量来衡量,文化多样性以方言分化指数为表征,企业家创新精神以每万人专利授权量为表征。区位商计算公式: | |||

| 集聚经济 | 地方化经济 | X1 | 上一研究时刻(2014年)数字创意上市挂牌企业数量 |

| 城市化经济 | X2 | 城市化率 | |

| X3 | 城市等级(直辖市或省会、副省级城市赋值为1,其他为0) | ||

| 制度环境 | 正式制度 | X4 | 文化体育与传媒财政支出占财政总支出的比重 |

| X5 | 科技支出占财政总支出的比重 | ||

| 非正式制度 | X6 | 文化活跃度 | |

| X7 | 文化多样性[35] | ||

| X8 | 企业家创新精神 | ||

| 基础设施 | 交通通达性 | X9 | 公路密度 |

| 信息化水平 | X10 | 互联网普及率 | |

| 人力资本 | X11 | 每万人拥有大学生数量 | |

| 宏观经济环境 | 全球连通性 | X12 | 进出口总额占GDP比重 |

| 金融集聚水平 | X13 | 金融资本区位商 | |

| 数字化水平 | X14 | 数字化指数[36] | |

| 产业结构 | X15 | 第三产业产值占GDP比重 | |

表3 回归结果Table 3 Regression results |

| 变量 | 模型1 全部 | 模型2 数字设备制造类 | 模型3 数字创意活动类 | 模型4 设计服务类 | 模型5 数字融合服务类 | 模型6 国有 | 模型7 非国有 |

| 注:*、**和***分别表示10%、5%和1%的显著水平;变量解释见表1;未含港澳台数据。 | |||||||

| X1 | 0.0626*** | 0.0681 | 0.0723*** | -0.0510 | 0.0793** | 0.0910*** | 0.0597*** |

| X2 | 0.0231*** | -0.0180 | 0.0177 | -0.0143 | 0.0535*** | 0.0183 | 0.0245** |

| X3 | 1.4894*** | 0.0826 | 1.6872*** | 1.2019** | 1.3370** | 2.6544*** | 1.3302*** |

| X4 | 0.1048* | 0.1430* | 0.0463 | -0.2268 | 0.2273*** | 0.1730 | 0.0689* |

| X5 | 0.0913** | 0.1248* | 0.0902** | 0.1258 | 0.1051** | 0.0553 | 0.0925*** |

| X6 | 0.0052*** | -0.0007 | 0.0055*** | 0.0120*** | 0.0025 | 0.0050** | 0.0048*** |

| X7 | -0.1988 | 0.2759 | -0.2268 | -0.6199** | -0.1613 | -0.3391 | -0.1589 |

| X8 | 0.0038* | 0.0088** | 0.0030 | 0.0158*** | -0.0024 | 0.0073** | 0.0029 |

| X9 | 0.3581** | -0.1299 | 0.2731 | 0.4709 | 0.4151** | 0.7333*** | 0.2900 |

| X10 | 0.0015*** | 0.0027** | 0.0011** | 0.0009 | 0.0019*** | 0.0002 | 0.0016*** |

| X11 | 0.0008** | 0.0015** | 0.0009*** | -0.0005 | 0.0008* | 0.0011*** | 0.0006** |

| X12 | 0.0068** | 0.0166** | 0.0091** | -0.0054 | -0.0006 | -0.0122 | 0.0095*** |

| X13 | 0.6187* | 1.9695* | 0.8106* | 0.2486 | 0.2624 | 0.9192 | 0.6142** |

| X15 | 0.0179 | 0.0559 | 0.0268* | 0.0486* | -0.0091 | -0.0087 | 0.0248 |

| 常数 | -4.2897*** | -5.4152*** | -4.5495*** | -5.2450*** | -6.7650*** | -4.2756*** | -4.7768*** |

| [1] |

李文军, 李巧明. “十四五”时期数字创意产业发展趋势与促进对策[J]. 经济纵横, 2021(2): 71-81.

Li Wenjun, Li Qiaoming. Development trend and countermeasures of digital creative industry during the“14th Five-Year Plan” period. Economic Review Journal, 2021(2): 71-81.

|

| [2] |

解学芳, 李琳. 全球数字创意产业集聚的城市图谱与中国创新路径研究[J]. 同济大学学报(社会科学版), 2020, 31(5): 36-51.

Xie Xuefang, Li Lin. A Study on the urban atlas of global digital creative industry agglomeration and China’s innovation approach. Journal of Tongji University (Social Science Section), 2020, 31(5): 36-51.

|

| [3] |

臧志彭. 数字创意产业全球价值链重构——战略地位与中国路径[J]. 科学学研究, 2018, 36(5): 825-830.

Zang Zhipeng. GVC restructuring of the digital creative industries: Strategic position and China’s path. Studies in Science of Science, 2018, 36(5): 825-830.

|

| [4] |

Florida R. The rise of the creative class[M]. New York: Basic Books, 2002.

|

| [5] |

Yusuf S, Nabeshima K. Creative industries in East Asia[J]. Cities, 2005, 22(2): 109-122.

|

| [6] |

Pratt A C. Creative cities: The cultural industries and the creative class[J]. Geografiska Annaler Series B-Human Geograph, 2008, 90b(2): 107-117.

|

| [7] |

Mathews V. Incoherence and tension in culture-led redevelopment[J]. International Journal of Urban and Regional Research, 2014, 38(3): 1019-1036.

|

| [8] |

Lazzeretti L, Boix R, Capone F. Why do creative industries cluster? An analysis of the determinants of clustering of creative industries[J]. Iermb Working Paper in Economics, 2009, 20(8): 1243-1262.

|

| [9] |

Huiwen G, Robert H. Exploring the clustering of creative industries[J]. European Planning Studies, 2017, 25(4): 583-600.

|

| [10] |

Felton E, Collis C, Graham P. Making Connections: Creative industries networks in outer-suburban locations[J]. Australian Geographer, 2010, 41(1): 57-70.

|

| [11] |

Hoyler M, Watson A. Framing city networks through temporary projects: (Trans)national film production beyond "Global Hollywood"[J]. Urban Studies, 2019, 56(5): 943-959.

|

| [12] |

Ernkvist M, Ström P. Differentiation in digital creative industry cluster dynamics: The growth and decline of the Japanese video game software industry[J]. Geografiska Annaler Series B Human Geography, 2018, 100(3): 263-286.

|

| [13] |

Parc J, Kim S D. The digital transformation of the Korean music industry and the global emergence of K-Pop[J]. Sustainability, 2020, 12(18): 7790.

|

| [14] |

戴俊骋, 孙东琪, 张欣亮. 中国区域文化产业发展空间格局[J]. 经济地理, 2018, 38(9): 122-129.

Dai Juncheng, Sun Dongqi, Zhang Xinliang. Spatial pattern of regional cultural industry development in China. Economic Geography, 2018, 38(9): 122-129.

|

| [15] |

薛东前, 万斯斯, 马蓓蓓, 等. 基于城市功能格局的西安市文化产业空间集聚研究[J]. 地理科学, 2019, 39(5): 750-760.

Xue Dongqian, Wan Sisi, Ma Beibei et al. Spatial agglomeration of cultural industry of Xi’an City based on urban functional pattern. Scientia Geographica Sinica, 2019, 39(5): 750-760.

|

| [16] |

何金廖, 曾刚. 城市舒适性驱动下的创意产业集聚动力机制——以南京品牌设计产业为例[J]. 经济地理, 2019, 39(3): 134-142+161.

He Jinliao, Zeng Gang. Dynamic mechanism of creative industry agglomeration under the driving of urban amenities: A case study of brand design industry in Nanjing. Economic Geography, 2019, 39(3): 134-142+161.

|

| [17] |

刘耀彬, 袁华锡, 王喆. 文化产业集聚对绿色经济效率的影响——基于动态面板模型的实证分析[J]. 资源科学, 2017, 39(4): 747-755.

Liu Yaobin, Yuan Huaxi, Wang Zhe. Dynamic panel data modeling of the effects of cultural industry clusters on green economic efficiency. Resources Science, 2017, 39(4): 747-755.

|

| [18] |

张旭, 余方正, 徐良佳. 基于文化产业企业网络视角的中国城市网络空间结构研究[J]. 地理科学进展, 2020, 39(1): 78-90.

Zhang Xu, Yu Fangzheng, Xu Liangjia. Spatial structure of urban networks in China based on the perspective of cultural industry enterprise networks. Progress in Geography, 2020, 39(1): 78-90.

|

| [19] |

何卫华, 熊正德. 数字创意产业的跨界融合: 内外动因与作用机制[J]. 湖南社会科学, 2019(6): 95-102.

He Weihua, Xiong Zhengde. Transboundary convergence of digital creative industry: Internal and external motivation and mechanism. Social Sciences in Hunan, 2019(6): 95-102.

|

| [20] |

Lowe N, Vinodrai T. The maker-manufacturing nexus as a place-connecting strategy: Implications for regions left behind[J]. Economic Geography, 2020, 96(4): 315-335.

|

| [21] |

Hracs B J. Cultural intermediaries in the digital age: The case of independent musicians and managers in Toronto[J]. Regional Studies, 2015, 49(3): 461-475.

|

| [22] |

国家统计局. 中国城市统计年鉴[M]. 北京: 中国统计出版社, 2020.

National Bureau of Statistics. China city statistical yearbook. Beijing: China Statistics Press, 2020.

|

| [23] |

肖凡, 任建造, 伍敏冬, 等. 21世纪以来中国高新技术企业的时空分布和影响机制[J]. 经济地理, 2018, 38(2): 27-35.

Xiao Fan, Ren Jianzao, Wu Mindong et al. The spatiotemporal evolution and the influence mechanism of high-tech enterprise locations in China during the twenty-first century. Economic Geography, 2018, 38(2): 27-35.

|

| [24] |

张丽, 韩增林. 大连市文化企业的空间分布变化与区位影响因素[J]. 地理科学, 2020, 40(4): 665-673.

Zhang Li, Han Zenglin. The spatial variation and location influencing factors of cultural firms in Dalian City, China. Scientia Geographica Sinica, 2020, 40(4): 665-673.

|

| [25] |

Xu Z, Chuanxiang S, Lin M. Agglomerative patterns and cooperative networks of the online video industry in China[J]. Regional Studies, 2021, 55(8): 1429-1441.

|

| [26] |

Branzanti C. Creative clusters and district economies: Towards a taxonomy to interpret the phenomenon[J]. European Planning Studies, 2015, 23(7): 1401-1418.

|

| [27] |

Wu D. Rethinking creative industries research: Synthesizing the creative class thesis, clustering, and global production network approaches[J]. Geography Compass, 2017, 11(12): e12348

|

| [28] |

Landry C. The creative city: A toolkit for urban innovations[M]. London: Earthscan, 2002.

|

| [29] |

Harvey D C, Hawkins H, Thomas N J. Thinking creative clusters beyond the city: People, places and networks[J]. Geoforum, 2012, 43(3): 529-539.

|

| [30] |

马仁锋, 王腾飞, 张文忠, 等. 文化创意产业区位模型与浙江实证[J]. 地理研究, 2018, 37(2): 379-390.

Ma Renfeng, Wang Tengfei, Zhang Wenzhong et al. Location model of cultural&creative industry and its application in Zhejiang. Geographical Research, 2018, 37(2): 379-390.

|

| [31] |

Wenting R, Frenken K. Firm entry and institutional lock-in: An organizational ecology analysis of the global fashion design industry[J]. Industrial and Corporate Change, 2011, 20(4): 1031-1048.

|

| [32] |

文嫮, 胡兵. 中国省域文化创意产业发展影响因素的空间计量研究[J]. 经济地理, 2014, 34(2): 101-107.

Wen Hu, Hu Bing. A spatial econometric study on the influence factors of provincial cultural and creative industries development in China. Economic Geography, 2014, 34(2): 101-107.

|

| [33] |

王彬燕, 田俊峰, 程利莎, 等. 中国数字经济空间分异及影响因素[J]. 地理科学, 2018, 38(6): 859-868.

Wang Binyan, Tian Junfeng, Cheng Lisha et al. Spatial differentiation of digital economy and its influencing factors in China. Scientia Geographica Sinica, 2018, 38(6): 859-868.

|

| [34] |

潘峰华, 刘作丽, 夏亚博, 等. 中国上市企业总部的区位分布和集聚特征[J]. 地理研究, 2013, 32(9): 1721-1736.

Pan Fenghua, Liu Zuoli, Xia Yabo et al. Location and agglomeration of headquarters of public listed firms within China’s urban system. Geographical Research, 2013, 32(9): 1721-1736.

|

| [35] |

徐现祥, 刘毓芸, 肖泽凯. 方言与经济增长[J]. 经济学报, 2015, 2(2): 1-32.

Xu Xianxiang, Liu Yuyun, Xiao Zekai. Dialect and economic growth. China Journal of Economics, 2015, 2(2): 1-32.

|

| [36] |

腾讯研究院. 数字中国指数报告(2019)[R/OL]. https://socialone.com.cn/tencent-research-institute-digital-china-report-2019/2020-09-10.

Tencent Research Institute. Digital index report of China (2019). https://socialone.com.cn/tencent-research-institute-digital-china-report-2019/2020-09-10.

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}