柳百萍 , 刘庆广, 韦传慧

, 刘庆广, 韦传慧

合肥学院旅游系,安徽 合肥 230601

LIU Bai-ping, LIU Qing-guang, WEI Chuan-hui

中图分类号: F592

文献标识码: A

文章编号: 1000-0690(2015)02-0176-07

收稿日期: 2014-03-1

修回日期: 2014-08-26

网络出版日期: 2015-02-15

版权声明: 2015 《地理科学》编辑部 本文是开放获取期刊文献,在以下情况下可以自由使用:学术研究、学术交流、科研教学等,但不允许用于商业目的.

基金资助:

作者简介:

作者简介:柳百萍(1967-),女,安徽肥东人,副教授,主要从事旅游经济和人文地理研究。E-mail: golbp@sina.com

展开

摘要

采集旅游上市公司样本资料,研究旅游上市公司空间分布、发展变化的行业差异,样本公司分属住宿餐饮业、商务服务业、公共设施管理业。空间分布特征:① 集聚分布,具有“溯源”性。住宿餐饮业、商务服务业分布指向高级别中心城市,北京、深圳2市最集中。公共设施管理业指向高级别旅游吸引物分布地,省区分布非常分散。② 比较中国旅游企事业单位省市排名,旅游上市公司集聚区与旅游企事业单位集中区错位分布。③ 主营业务投资地区分布受行业特征影响,住宿餐饮业、商务服务业投资异地化,分散化;公共设施管理业投资本地化,集聚化。分析样本公司年份区间数量及行业归属变化,得出结论:① 住宿餐饮业、商务服务业行业变化活跃,时间序列间歇式缓慢发展;② 公共设施管理业行业相对稳定,“井喷”后缓慢延续发展。

关键词:

Abstract

The article collected samples of listed tourism companies with a site in China, to study the industrial differences in spatial distribution and development changes of listed tourism companies. The sample companies belong to three industries respectively, such as accommodation-catering industry, business-services industry and public-facilities management industry. Spatial distribution features include: 1) Aggregated distribution, and the characteristics of “roots”. Distribution of the accommodation-catering industry and the business -services industry points to the high-level center city. Beijing and Shenzhen are the best. Distribution of the public-facilities management industry points to the high-level tourist attractions. Its distribution is very fragmented inter-province. 2) Comparing the ranking of tourism enterprise and institutions inter-province in China. There are dislocation distribution between concentrated areas of listed tourism companies and tourism enterprises clusters. 3) Investment distribution of main business is affected by industry characteristics. Investment of the accommodation-catering industry and the business-services industry is in other places and scattered. On the contrary, investment of the public-facilities management industry is localization and concentration. Analyzing changes of sample companies number and industry attributes, the artide draws some conclusions: 1) Industry attribution change easily in the accommodation-catering industry and the business-services industry. Industry development is slow and discontinuity on the time series. 2) Industry attribution is stable in the public-facilities management industry, and their industry development turns to be slow after “the sudden increase”.

Keywords:

引 言

统计大智慧证券交易分析系统资料,至2014年2月止,旅游酒店板块共有上市公司34家,占全部上市公司不到2%,31个行业板块中,旅游酒店板块数量仅超出保险、银行、券商、外贸4个板块,与《中国旅游业十二五发展规划纲要》提出的“战略性支柱产业”要求存在较大差距。

旅游业战略地位不断提高,旅游上市公司成为研究热点,集中以下几方面:① 以经营绩效为主的财务分析。酒店类、景点类和综合类存在盈利能力和效益状况的行业差别[1,2],孙景荣[3]等认为旅行社行业效率存在东、中、西区域差异。② 空间分布及变迁规律。时间与空间是经济活动无法摆脱的两个维度[4],旅游上市公司时空态势是旅游业空间布局的优化结果,也是时间维度的演化过程。旅游上市公司业绩存在板块差异、区域差异 [5-9]。雷新途[10]等认为中国东、中、西3个区域市场化进程依次由高到低,上市公司集聚程度和公司业绩在3个区域依次递减。庞晓波[11]等通过实证分析,认为中国金融发展对经济增长推进作用不明显。金学军[12]等通过对景区景点类旅游上市公司部分财务数据和区域属性指标进行回归分析,指出典型旅游上市公司业绩与区域经济水平关系,遵循距离衰减规律。Stefan 和David提出,地理位置具有经济价值,影响公司业绩和成长性,位于城市群的中心城市企业破产率低[13,14]。金融地理学及总部经济理论发展,吸引学者关注上市公司总部变迁规律及动因,旅游上市公司总部变迁不明显,但总部选址(或注册地)具有上市公司共性。Semple 等认为总部分布从高度集聚到相对均衡分散[15],中国上市公司总部空间分布具有高行政级别的城市指向性,企业总部与注册地存在分离现象,总部变迁与中国资本市场制度有关[16,17]。总部迁移过程中形成总部迁出区和迁入区,迁入区表现为集聚现象,迁入、迁出区域是经济活跃区[18]。③ 发展趋势及成长性研究。主营业务的发展水平决定旅游上市公司成长性 [19],发展中的时间轨迹存在行业经济活力差异。按照景点类、综合类、酒店类排序,行业业绩和成长性依次递减[20]。

已有研究拓宽研究思路,根据中国证监会公布的《上市公司行业分类指引》(2012年修订,下面简称《指引》),文章重新归类旅游上市公司,分属住宿餐饮业、旅游商务服务业、旅游公共设施管理业,不同于已有文献中的酒店类、景点类和综合类,有利于旅游上市公司及时了解行业归属变化,掌握行业政策。绘制旅游上市公司不同年份分行业上市公司数量图(1992年至2014年),揭示中国旅游上市公司进程不均衡且十分缓慢的特征。文章侧重研究旅游上市公司在地区选择和发展进程上的行业差异,旨在为旅游部门提供决策信息,认清旅游上市公司的数量、速度过于缓慢且滞后于区域旅游经济发展的事实,科学布局旅游上市公司,合理安排上市节奏,推动旅游业持续发展。

研究样本采集于证券之星网站,按照股票-行情中心-标准行业-个股-公司资料(公司简介、主营业务)路径检索。对照新《指引》,旅游上市公司归属3大行业:住宿餐饮业(H61住宿业,H62餐饮业)、水利、环境和公共设施管理业(N78公共设施管理业)、租赁和商务服务业(L72商务服务业)。样本资料包括行业类别、公司名称、代码、注册地(或办公地)、上市时间、主营业务构成(%)(按行业、按地域)等。考虑旅游业上市公司多年变迁,剔除主营业务发生变化,旅游行业特征不典型的上市公司,剔除B股、ST股,获取32家上市公司资料(表1)。其中,住宿业7家,以酒店餐饮、住宿、购物等服务为主;餐饮业6家,业务涉及餐饮、商品销售等;公共设施管理业15家,以经营景区管理、旅游交通、园林业务为主;商务服务业有4家,经营旅行社及旅游服务业务、旅游会展业务、旅游商品销售等。由于旅游业产业关联性强,少数经营业务多元化尤其是行业经营正在转型的公司,其归属会存在一定分歧。

表1 旅游上市公司及其主营业务构成

Table 1 Listed tourism companies and its main business form

| 行业 类别 | 公司名称 注册地 | 主营业务构成(%) (按行业) | 行业 类别 | 公司名称 注册地 | 主营业务构成(%) (按行业) |

|---|---|---|---|---|---|

| 住宿业H61 | 首旅酒店 北京 | 旅游服务66.82% 酒店14.06% 景区运营13.87% | 公共设施管理业N78 | 黄山旅游 黄山 | 园林开发29.82% 酒店业务19.59% 索道业务19.05% 旅游服务15.32% |

| 大东海A 三亚 | 旅游饮食100.00% | 北京旅游 北京 | 旅游服务93.86% 管理费6.14% | ||

| 新都酒店 深圳 | 酒店业100.00% | 曲江文旅 西安 | 景区运营56.13% 酒店餐饮24.61% | ||

| 东方宾馆 广州 | 餐饮52.54% 客房33.13% | 桂林旅游 桂林 | 旅游服务97.55% 公路客运2.45% | ||

| 华天酒店 长沙 | 酒店91.57% 房地产业5.15% | 丽江旅游 丽江 | 印象演出41.38% 索道运输40.38% | ||

| 金陵饭店 南京 | 酒店54.32% 商品贸易45.68% | 西安旅游 西安 | 旅游服务83.03% 房地产16.97% | ||

| 锦江股份 上海 | 酒店88.92% 食品餐饮9.94% | 张家界 张家界 | 旅行社55.68% 环保客运28.46% 旅游服务14.16% | ||

| 餐饮业H62 | 西安饮食 西安 | 餐饮90.31% 生产制造7.99% | 西藏旅游 拉萨 | 景区收入70.02% 广告传媒17.60% | |

| 易食股份 宝鸡 (办公北京) | 航空配餐75.77% 铁路配餐17.85% | 云南旅游 昆明 | 清洁服务43.00% 商品房40.12% 世博园运营16.87% | ||

| ▲湘鄂情 北京 | 餐饮97.12% 商标许可2.88% | 三特索道 武汉 | 旅游99.76% 房地产0.24% | ||

| 全聚德 北京 | 餐饮78.67% 商品销售21.33% | 世纪游轮 重庆 | 游轮运营56.00% 旅行社44.00% | ||

| 宝利来 深圳 | 餐饮42.31% 客房29.5% | 华侨城A 深圳 | 房地产49.15% 旅游综合45.67% | ||

| 零七股份 深圳 | 旅游饮食65.56%,物业15.86% | 大连圣亚 大连 | 旅游服务95.32% 其他服务4.68% | ||

| 商务服务业L72 | 中国国旅 北京 | 旅游服务66.25% 商品销售33.75% | 宋城股份 杭州 | 旅游服务100.00% | |

| 中青旅 北京 | 旅游产品40.10% 房地产17.35% IT产品16.42% 企业会展16.05% | 峨眉山A峨眉山 | 游山门票37.61% 客运索道27.25% 宾馆酒店22.64% | ||

| 腾邦国际 深圳 | 机票商旅95.74% | ||||

| 众信旅游 北京 | 旅游服务100% |

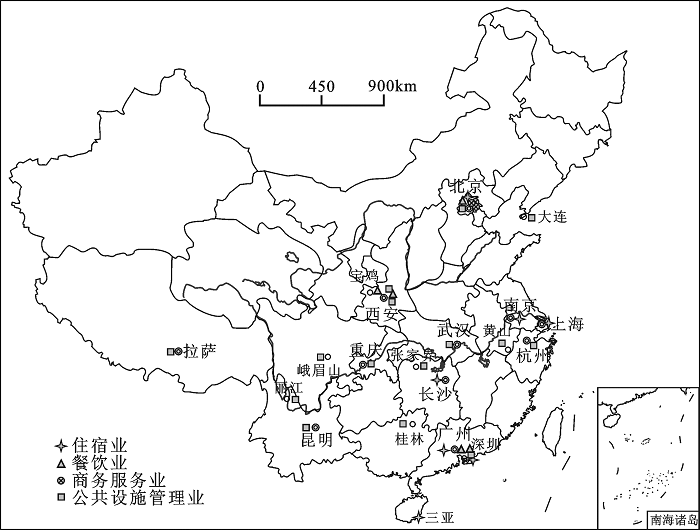

2.1.1 住宿餐饮业集中东部地区

住宿业餐饮业集中北京、广东、上海、江苏、海南等东部省份,中西部仅湖南、陕西(图1)。住宿业餐饮业上市早,固定资产投资高,属于“资本型”行业,东部发达经济支撑行业发展。餐饮业发展与经济、历史、文化有渊源,古都西安、北京和新兴城市深圳成为餐饮业上市公司的首选地。

2.1.2 旅游公共设施管理业大集中小分散

旅游类公共设施管理业属于“资源型”行业,空间分布呈大集中小分散的格局。宏观层面集聚分布,15家上市公司分布于14个省份,与旅游吸引物空间分布广域有关。华侨城、大连圣亚、宋城股份3家上市公司属于主题公园概念,集中东部,其他12家典型资源型上市公司,集中中西部。

2.1.3 旅游商务服务业集聚都市

旅游商务服务业上市公司以旅行社为主,需要有便利的交通和畅通的信息传递渠道,体现“信息型”行业特征,具有极高的首都指向性[21]。商务服务业趋向于在中心城市发展,行业位置的选择是对选择地及其周边一定区域的市场需求回应[22],,中心城市具有信息沟通优势[23]。1980年以前,位于北京的国旅、中旅、中青旅3家总社独揽旅游外联权,3大社在分工明确的前提下实行垄断经营[24],奠定了3大社的行业霸主地位,同时也弱化了其他地区(城市)的旅行社规模化发展,旅行社数量不断增加的同时,行业整体竞争力没有同步提高,集聚区形成“强磁场”,2014年上市的众信旅游仍属北京地域板块。

分析表2,旅游公共设施管理业(景区)占旅游上市公司总量的46.8%,住宿业、餐饮业和商务服务业(旅行社)依次为21.9%,18.8%和12.5%,而表3中,旅行社、酒店、景区数量依次减少,区域旅游上市公司数量与其企事业单位数量不对等。比较表2和表3:① 山东、江苏、浙江、湖北、北京5个省(市)排名出现3次,除北京市有8家旅游上市公司,占样本数的25%,而各项指标位次均居前列的山东省无一家旅游上市公司,江苏、浙江、湖北3省也各自只有1家。② 新疆、河北、河南3省排名出现2次,但3省(区)均无旅游上市公司,③ 排名出现1次的省份(安徽、河南、四川、湖南、云南、上海)均有旅游上市公司,行业为旅游公共设施管理业。④ 旅游上市公司较多的陕西省,旅游行业企业数全国排名却不占优势。因此,旅游上市公司集中区与旅游3大企事业单位集中区不一致,只有北京匹配较好。

表2 中国旅游上市公司注册地分布

Table 2 Registered distribution of listed tourism companies in China

| 北京 | 深圳 广州 | 西安 | 上海 | 南京 | 其他 | 总计 | 比例 (%) | |

|---|---|---|---|---|---|---|---|---|

| 住宿业 | 1 | 2 | 1 | 1 | 2 | 7 | 21.9 | |

| 餐饮业 | 3 | 2 | 1 | 6 | 18.8 | |||

| 公共设施管理业 | 1 | 1 | 2 | 11 | 15 | 46.8 | ||

| 商务服务业 | 3 | 1 | 4 | 12.5 | ||||

| 总计 | 8 | 6 | 3 | 1 | 1 | 13 | 32 | 100 |

表3 2012年中国旅游业企事业单位数排名位次(省区)

Table 3 Number ranking about tourism enterprises and institutions in 2012 (provinces)

| 位序 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 全国(家) |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 旅游景区 | 山东 | 江苏 | 安徽 | 浙江 | 河北 | 新疆 | 湖北 | 河南 | 辽宁 | 北京 | 6042 |

| 旅行社 | 江苏 | 山东 | 浙江 | 广东 | 河北 | 辽宁 | 河南 | 北京 | 上海 | 湖北 | 24944 |

| 星级酒店 | 广东 | 山东 | 浙江 | 江苏 | 北京 | 云南 | 湖南 | 新疆 | 四川 | 湖北 | 11367 |

分析原因,第一,旅游公共设施管理业行业关联性强,投资方向包括景区门票、景区交通、旅游地产、酒店餐饮、旅游服务、综合服务等。行业的资源垄断性,政府资助基础设施建设等优势,致使行业利润相对较高,观光旅游是旅游产业主导业态,行业资本积累时间长,旅游业集团化发展具备基本条件,旅游公共设施管理业上市公司比例较大。第二,住宿餐饮业和旅游商务服务业准入门槛相对较低,无垄断优势,行业投资方向具有趋同性,集中于酒店、餐饮、旅游服务等领域,激烈的市场竞争增加其收益率下降的财务风险,行业以“小而散”状态存在,上市公司少。

2.3.1 住宿餐饮业、旅游商务服务业投资地区分散

由表4,除宝利来、中国国旅无样本资料,住宿餐饮业和商务服务业有60%的上市公司主营业务投资地区超过4个,近90%的上市公司主营业务投资地区分散化。具体分析,华天酒店和锦江股份扩散分布明显,二者属于中国饭店二十强。东方宾馆、新都酒店、金陵饭店等星级酒店扩散不明显,品牌型内涵式发展成为发展策略,以锦江股份为代表的经济型酒店扩散显著。住宿餐营业和商务服务业可以异地投资,采取集团化连锁经营模式,南京金陵、华天酒店、首旅酒店、锦江酒店、中青旅等均是中国旅游集团化发展的代表。因此,住宿餐饮业和商务服务业主营业务分散分布,经营收入非本地化。

表4 旅游上市公司主营业务地区分布

Table 4 Regional distribution of main business about listed tourism companies in China

| 行业类别 | 公司名称 | 主营业务构成(%) (按地域) | 行业类别 | 公司名称 | 主营业务构成(%) (按地域) |

|---|---|---|---|---|---|

| 住宿业H61 | 首旅酒店▲ | 北京88.93%,海南10.96%,其他0.11% | 公共设施管 理业N78 | 西安旅游 | 西安市99.90%,北海市0.10% |

| 大东海A | 海南地区100.00% | 北京旅游 | 北京93.86%,天津6.14% | ||

| 新都酒店 | 深圳98.25%,香港1.75% | 华侨城A | |||

| 东方宾馆 | 华南地区100.00% | 桂林旅游 | 广西100.00% | ||

| 华天酒店▲ | 湖南地区78.83%,吉林地区9.88%等 | 丽江旅游 | 丽江100% | ||

| 金陵饭店 | 南京100.00% | 峨眉山A | 川省内99.67%,川省外0.33% | ||

| 锦江股份▲ | 上海以外57.87%,上海地区42.13% | 黄山旅游 | |||

| 餐饮业H62 | 西安饮食 | 西北地区99.46%,华东地区0.54% | 西藏旅游 | ||

| 易食股份▲ | 北京34.14%;海南26.74%等 | 曲江文旅 | 陕西100.00% | ||

| 湘鄂情▲ | 北京57.23%,湖北12.85%等 | 三特索道▲ | 陕西49.87%,贵州17.11%等 | ||

| 全聚德▲ | 北京81.35%,新疆11.32%等 | 世纪游轮 | 境内客61.21%,境外客38.79% | ||

| 宝利来 | 张家界 | 张家界 99.61%,长沙 0.39% | |||

| 零七股份▲ | 广东省内56.98%,广东省外43.02% | 大连圣亚▲ | 大连71.56% ,其他28.20% | ||

| 商务服务业 L72 | 中国国旅 | 云南旅游 | 云南省100.00% | ||

| 中青旅▲ | 中国内地98.31% 香港地区1.69% | 宋城股份 | 杭州市100.00% | ||

| 腾邦国际▲ | 华南地区89.01%,台港澳地6.81%等 | ||||

| 众信旅游▲ | 北京大区54.49% 华东大区24.78%等 |

2.3.2 旅游公共设施管理业投资地区依附于旅游资源

华侨城、黄山旅游和西藏旅游没有样本资料,但3家均是典型的景区景点类旅游上市公司,比照桂林旅游、丽江旅游、西安旅游等同类别上市公司,设定3家上市公司主营业务主要分布地区为本地区100%。因此,公共设施管理业中除三特索道、大连圣亚、世纪游轮外,其他上市公司主营业务本地指向非常明显,高度集聚于某一省(市),关联地区指向著名风景名胜区所在地。旅游资源的不可移动性导致旅游行业投资区域资源依附性和产业区域集聚性,主营业务收入高度本地化。相反,三特索道主要收入来自索道销售和服务,大连圣亚以建设、经营水族馆、海洋探险人造景观、游乐园、海洋生物标本陈列馆等业务为主,世纪游轮以游轮营运为主,3家上市公司所从事的行业对旅游资源依附性相对较弱,主营业务地区分布相对分散。

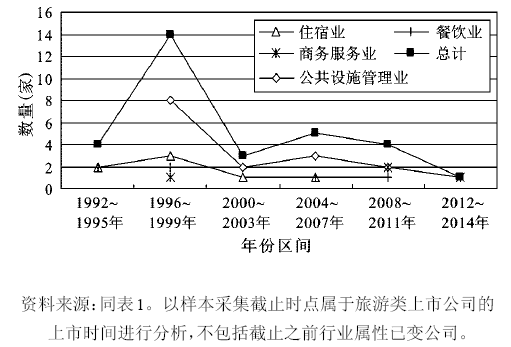

3.1.1 住宿餐饮业上市早,间隙性缓慢发展

分析图2,1992-1995年间,4个上市公司全部为住宿餐饮业。1993年6月新锦江上市(现行业属性已变,样本中没有),同年11月东方宾馆上市,旅游业证券市场融资帷幕正式拉开。餐饮业中的宝利来、零七股份上市时间虽早,二者为后期转入。1996-1999年间,住宿餐饮业又有4家上市,2000-2006年7 a时间没有此行业公司上市(或上市后行业属性变化),致使此阶段无样本公司。2007年新增金陵饭店和全聚德,2009年湘鄂情上市后,住宿餐饮业上市步伐暂停。

图2 旅游上市公司不同年份分行业上市公司数量

Fig.2 Number of listed tourism companies according to different industries and different years

3.1.2 商务服务业量少、发展慢

商务服务业4家上市公司分别在1997年、2009年、2011年、2014年上市。因此,从1998-2009年长达12 a时间内,旅游商务服务业没有样本。此阶段是中国旅游经济快速发展期,旅游市场需求带动旅游服务业(旅行社)数量增长很快,2008年中国旅行社总数已达到18 140家(2009年中国旅游统计年鉴),企业数量多,但行业规模小。2011年上市的腾邦国际和2014上市的众信旅游分别属于旅游业中的创业板和中小板,自3大旅行社上市后,有影响力的大型旅游商务服务公司鲜有上市,行业利润增长和市场客户高层次需求均受制约。

3.1.3 公共设施管理业“井喷”上市后缓慢延续

50%以上旅游公共设施管理业公司集中于2000年前上市,1996-1997年间发生“井喷”,集中8家,占此类上市公司总量50%以上。此后,每4 a增加2-3家。一是中国增加公共设施管理业投资,行业发展快速,二是旅游公共设施管理业状况优于其他行业,旅游发展的资源依赖性很强。

上市公司的行业变化多数源于企业间的并购行为,段正梁对2002-2008年中国旅游上市公司并购行为加以分析,认为旅游上市公司并购后的目标行业为旅游、地产和酒店[25]。笔者对文献资料再分析认为,文献[25]中“旅游业”包含了2001年《指引》中的旅游业和综合类,考虑并购前的行业特征,剔除 ST锦旅B股,40起并购事件中涉及住宿餐饮业的有18起,住宿餐饮业活跃程度高于其他行业。分析表5,行业归属已非旅游业的15家上市公司中,9家原属酒店业,其余6家为旅游业、按新《指引》分类,并购前的中视传媒、泰山旅游属于公共设施管理业,其他4个属于商务服务业。住宿餐饮业的进出活性强,商务服务业次之,公共设施管理业行业属性较稳定。各类成长性良好的旅游上市公司,都在坚守主业的同时向旅游业其他领域延伸[2]。按行业分,比较旅游企业利润率(2013年中国旅游统计年鉴副本),旅游景区利润率为8.5%,星级饭店2.08%,旅行社0.73%,行业收益态势多年如此。上市公司的行业变化是经济发展的自然规律,行业盈利性不是影响行业归属稳定性唯一因素,行业发展演进历程、制度政策、市场属性等均是影响因子。

表5 中国旅游上市公司行业属性变化

Table 5 Changes of industry attributes about listed tourism companies in China

| 股票名称 (代码) | 行业变化 | 现主营业务构成 | 股票名称 (代码) | 行业变化 | 现主营业务构成 |

|---|---|---|---|---|---|

| 百花村600721 | 酒店业-制造业 | 煤化工业76.34%, 煤炭采选23.66% | 6锦江投资▼600650 | 酒店业-道路运输业 | 车辆营运59.46%, 汽车销售34.31% |

| 1亚太实业▼000691 | 酒店业-房地产业 | 房地产100% | 天伦置业000711 | 旅游业-房地产业 | 物业租赁100% |

| 2西王食品▼000639 | 酒店业-食品加工业 | 食品加工100% | 7京能置业▼600791 | 旅游业-房地产业 | 地产开发100.00% |

| 3梅花集团▼600873 | 酒店业-食品制造业 | 生物发酵65.77%, 氨基酸28.30%等 | 8中国卫星▼600118 | 旅游业-计算机、通信 等制造业 | 卫星研制100.00% |

| 4银泰资源▼000975 | 酒店业-有色金属矿 采选业 | 有色金属100.00% | 金马集团000602 | 旅游业-已退市(2013.8.14退市) | |

| 罗顿发展600209 | 酒店业-建筑装饰和 其他建筑业 | 装饰69.67% 酒店28.18 | 9浪潮软件▼600756 | 旅游业-软件信息服务业 | 软件及系统集成100% |

| 亿城股份000616 | 酒店业-房地产业 | 房地产100% | 中视传媒 600088 | 旅游业-广播电视等制作业 | 广告业务43.52% 影视业务40.11% 旅游业务16.36 |

| 5美都控股▼600175 | 酒店业-批发业 | 商业90.16% |

旅游上市公司空间分布具有“溯源性”,住宿餐饮业、商务服务业追溯“经济源”、“信息源”,北京、深圳成为二类上市公司的“源头”,空间分布高度集中。旅游公共设施管理业依附“旅游资源”,资源不可移动性使公共设施管理业选择旅游资源“源头”地创办发展,空间较为分散。3大行业的主营业务投资地区呈相反分布状态,住宿餐饮业、商务服务业主营业务分散投资,收入非本地化;旅游公共设施管理业集中投资,收入本地化。旅游上市公司集聚区与旅游企事业单位集中区错位分布,上海、江苏、陕西、浙江等省市旅游上市公司数量与其区域旅游影响力远不匹配,在旅游上市公司总部高度集中东部情况下,仍需加速东部发达省市旅游企业上市。

旅游上市公司时间维度呈现间隙性缓慢发展特征。住宿餐饮业上市早、停滞时间长,行业归属变化大;旅游商务服务业间隙时间长,总量少,旅游公共设施管理业井喷后缓慢延续,行业归属较稳定。

研究认为住宿餐饮业市场成熟度较高,但上市公司中行业属性转变较大,转型升级提高其市场竞争力迫在眉睫;旅游商务服务业上市公司过于集中,北京、深圳以外地区的集团化发展亟待重视;旅游公共设施管理业在分享资源垄断性所带来的高收益同时,要思考持续发展问题。

研究仅分析旅游上市公司行业差异,如注册地及主营业务投资地区的空间分布、上市公司数量及行业属性变化等,揭示旅游行业成长的一般性特点,没有进行典型公司的的具体分析,留待后续深入探讨。

The authors have declared that no competing interests exist.

| [1] |

中国旅游类上市公司经营绩效影响因素研究——基于公司治理视角和非均衡面板数据的分析 [J]. |

| [2] |

基于突变级数法的我国旅游上市公司成长性评价研究 [J]. |

| [3] |

中国区域旅行社业效率的空间分异研究 [J]. |

| [4] |

运输成本对空间经济集聚与扩散活动的影响 [J]. |

| [5] |

上市公司产业与区域分布、规模及绩效 [J]. |

| [6] |

关于上市公司与经济发展的关系研究——河北省上市公司对河北省经济发展的影响 [J].

|

| [7] |

Geographies of Money and Finance [J].

|

| [8] |

Innovative behaviour,agglomeration economies and R&D infrastructure [J].

|

| [9] |

时空二元视角的入境旅游流集散空间场效应与地域结构——以丝路东段典型区为例 [J]. |

| [10] |

区域制度环境、上市公司聚集与绩效 [J]. |

| [11] |

我国金融发展与经济增长的弱相关性及其启示 [J]. |

| [12] |

中国典型旅游上市公司业绩与区域经济的关系 [J]. |

| [13] |

The geographic determinants of bankruptcy: evidence from Switzerland [J]. |

| [14] |

Location: A Neglected Determinant of Firm Growth [J]. |

| [15] |

The spatial evolution of corporate headquarters within an urban system [J]. |

| [16] |

中国上市企业总部的区位分布和集聚特征 [J]. |

| [17] |

区域视角下中国上市企业总部的迁址研究 [J]. |

| [18] |

中国上市公司总部迁移的动向与动因研究 [J]. |

| [19] |

旅游上市公司成长性综合评价研究——基于时序立体数据表的实证分析 [J]. |

| [20] |

旅游业上市公司经营业绩分析与评价 [J]. |

| [21] |

国家区域政策对央企空间布局的影响 [J]. |

| [22] |

Agglomeration dynamics of business services [J]. |

| [23] |

Ono. Where do manufacturing firms locate their headquarters? [J]. |

| [24] |

中国旅行社业集中度变迁的初步研究 [J]. |

| [25] |

旅游企业多元化并购类型与长期绩效的关系——以2002-2008年中国旅游上市公司为例 [J]. |

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}