刘云达 , 佟连军

, 佟连军

Liu Yunda, Tong Lianjun

中图分类号: F062

文献标识码: A

文章编号: 1000-0690(2018)07-1061-08

通讯作者:

收稿日期: 2018-03-26

修回日期: 2018-05-9

网络出版日期: 2018-07-20

版权声明: 2018 《地理科学》编辑部 本文是开放获取期刊文献,在以下情况下可以自由使用:学术研究、学术交流、科研教学等,但不允许用于商业目的.

基金资助:

作者简介:

作者简介:刘云达(1983-),男,吉林通化人,博士研究生,助理研究员,主要从事环境与发展研究。E-mail: liuyunda@neigae.ac.cn

展开

摘要

以德国大众、戴姆勒和宝马三大汽车制造商及其2008~2016年产业竞争力表现为研究对象,在R软件中构建偏最小二乘回归模型,分析三大汽车制造商产业竞争力表现和发展的关键影响因素及异质性特征。结果表明:2008~2016年,大众、戴姆勒和宝马的产业竞争力表现经历了“衰退-复苏”、“冲高-回落”和“调整-反弹”3个小周期。基于生产制造、科技研发、资本运营和市场盈利4个竞争力维度,三大汽车制造商形成了不同的耦合适应竞争优势。在汽车产业竞争力发展上,大众、戴姆勒和宝马分别呈现出了全球扩散的产业转移、知识外溢的产业集聚和资源禀赋的区位优势等异质性特征。

关键词:

Abstract

The automotive industry is at the heart of Germany's advanced manufacturing industry and has the world's leading competitiveness. The significance of Automotive Industry Competitiveness to National competitive advantage, Based on the research results of the three major automobile manufacturers such as Volkswagen, Daimler and BMW and their industrial competitiveness from 2008 to 2016, a partial least-squares regression model was constructed in R software to analyze the performance of the three major automobile manufacturers in industrial competitiveness and Key Factors and Heterogeneity of Development. The results show that: in 2008-2016, Volkswagen, Daimler and BMW's industrial competitiveness experienced "recession-recovery", "uptick-down" and "adjustment - rebound" three small cycles. Based on the four competitive dimensions of Manufacturing, R & D, Capital operation and Market profitability, the three major automotive manufacturers have formed different coupling adaptation competitive advantages. In the development of automotive industry competitiveness, Volkswagen, Daimler, and BMW showed the heterogeneity of the industrial transfer of global diffusion, the industrial agglomeration of knowledge spillover and the location advantage of resource endowment.

Keywords:

国际汽车制造商协会(OICA)通过全球汽车产业对世界经济增长贡献的大数据分析,认为“如果汽车制造业是一个国家,那将是第六大经济体” [1]。因此,汽车产业及其竞争力已成为衡量一国经济实力及其国际竞争力的重要指标。随着“次贷危机”影响的逐渐消化和“工业4.0”进程的快速推进,汽车产业竞争力的弹性和张力再次面临考验。

国外有关汽车产业竞争力的研究,主要集中在汽车产业竞争力演化、模式、结构和趋势等方面。如关于英国汽车产业竞争力的空间演化规律的研究,证明了派生动态、集聚经济和市场进入时间与汽车制造商的市场适应性和产业竞争力显著相关[2];具有较强竞争力的汽车生产模式经历了从成本领先到投资组合,从精益生产到大规模定制的双螺旋演进[3];“锁定”绿色产业发展路径的汽车产业竞争力与国家制度具有高度的相关性[4]。Bailey等通过分析汽车产业价值链的波动和整合,指出汽车产业竞争力提升经历的并不是全球化,而是全球范围内的真正区域化[5]。国内有关汽车产业竞争力的研究,主要体现在汽车产业竞争力内涵[6]、评价[7]、影响[8]、对策[9]和启示[10]等方面。也有学者从政府管理角度,提出促进中国汽车产业转型升级和产业竞争力发展的政策建议 [11] 。

综合来看,已有成果多以区域或国家为研究尺度,注重汽车产业发展规律和竞争力水平的理论研究,以及宏观政策和中观行业对汽车产业竞争力外在影响的定性探讨,大多以最佳市场份额和最大利润获取能力表征汽车产业竞争力,而基于微观层面的汽车制造商产业竞争力表现及其异质性的实证研究成果相对较少。迈向“工业4.0”时代,资金、技术、人才和资源高度密集的汽车产业必将成为全产业生态转型升级的先端。因此,本文以德国下萨克森州、巴登-符腾堡州和巴伐利亚州为研究区域,利用偏最小二乘回归的研究方法,探讨德国具有全球领先优势的三大汽车制造商从遭遇“次贷危机”重创到响应“工业4.0”进程中的产业竞争力表现,并揭示其显著影响因素和异质性特征,试图为中国工业化和信息化深度融合的汽车产业转型升级决策提供科学依据和有益启示。

德国16个联邦州中有12个州布局汽车制造业或汽车配件产业,而完善的汽车销售和服务网络则遍及联邦各州,其中下萨克森州、巴登-符腾堡州和巴伐利亚州尤以发达的汽车工业体系、顶尖的汽车工程设计和完备的汽车产业链著称全球。2016年,3州面积共153 917 km²,人口3 165.1万人,GDP为13 088.2亿欧元,分别占全德的43.1%、38.5%和41.8%,而3州汽车工业GDP贡献度高达22.5%(www.destatis.de)。为了解德国汽车产业发展水平和内生动力,探析影响德国汽车产业竞争力表现的显著因子,选取此三州为研究单元,并以此单元中大众(Volkswagen AG)、戴姆勒(Daimler AG)、宝马(BMW Group)三大汽车制造商为研究对象进行分析。

偏最小二乘回归(Partial Least Squares Regression,简称PLS)是一种新型的多元统计分析方法,集多元线性回归分析、主成分分析和典型相关分析功能于一体,利用对系统中信息的分解和筛选,辨别系统中的信息和噪声,从而能够有效地克服多重共线性在系统中产生的不利后果,保证模型的稳定[12,13]。偏最小二乘回归原理及应用方法见参考文献[14]。

偏最小二乘回归计算后,在R(3.4.3版本)环境中,调用PLS数据包,运用scale()函数、summary()函数、coef()函数validationplot()函数和predplot()函数进行运算,并使用jack.test()函数进行显著性检验。

本文数据来源于Volkswagen年报[15]、Daimler年报[16]、BMW年报[17] 以及德国联邦统计局(www.destatis.de)、德国汽车工业协会(VDA)、国际汽车制造商协会(OICA)、Fortune世界500强情报中心和世界品牌实验室①(① 三大汽车制造商产业竞争力测评指标体系及图3、4中的部分数据,从www.destatis.de、www.vda.de、www.oica.net、www.fortune.com、www.worldbrandlab.com搜集整理得到。),并进行统一整理。

依据科学性和可行性相结合、可获得性和可比性相结合的原则,从生产效率、满足市场需求、抵御风险和可持续获利等方面所构成和体现的汽车产业竞争力出发,构建德国三大汽车制造商产业竞争力表现测评指标体系,如表 1所示。

表1 德国三大汽车制造商产业竞争力表现测评指标体系

Table 1 Industrial competitiveness performance evaluation index system of three major automotive manufacturers of Germany

| 一级指标 | 二级指标 | 指标测度方法 | 指标内涵 |

|---|---|---|---|

| 生产制造竞争力 | 产业集中度(X1) | 各汽车制造商年产量/德国汽车年总产量(%) | 反映三大汽车制造商生产能力分布 |

| 汽车产值占比(X2) | 各汽车制造商年产值/德国汽车年总产值(%) | 反映三大汽车制造商产值贡献程度 | |

| 劳动力增长率(X3) | 劳动力投入增长额/年初劳动力投入总数(%) | 反映三大汽车制造商人力资本配置 | |

| 科技研发竞争力 | 研发投入强度(X4) | 研发经费支出/主营业务收入(%) | 反映三大汽车制造商科技创新能力 |

| 研发增长率(X5) | 本年研发经费增长额/上年研发经费总支出(%) | 反映三大汽车制造商可持续创新水平 | |

| 研发人员占比(X6) | 研究开发人数/从业人员总数(%) | 反映三大汽车制造商技术研发潜力 | |

| 资本运营竞争力 | 总资产扩张率(X7) | 本年总资产增长额/年初资产总额(%) | 反映三大汽车制造商未来发展能力 |

| 资本收益率(X8) | 净利润/平均资产总额(%) | 反映三大汽车制造商资本竞争实力 | |

| 股东权益比率(X9) | 股东权益总额/资产总额(%) | 反映三大汽车制造商抵御冲击能力 | |

| 市场盈利竞争力 | 销售利润率(X10) | 利润总额/营业收入(%) | 反映三大汽车制造商销售盈利能力 |

| 营业增长率(X11) | 本年营业收入增长额/上年营业收入总额(%) | 反映三大汽车制造商市场占有能力 | |

| 总资产周转率(X12) | 销售收入总额/平均资产总额(%) | 反映三大汽车制造商周转运营能力 |

假设Uij为汽车制造商j产业竞争力表现中指标i的实际值,Mij为指标i动态趋势的均值,Rij为研究时段内三大汽车制造商各指标变量的实现强度值,则R ij=Uij/Mij,则汽车制造商j产业竞争力(Yj)表现为:

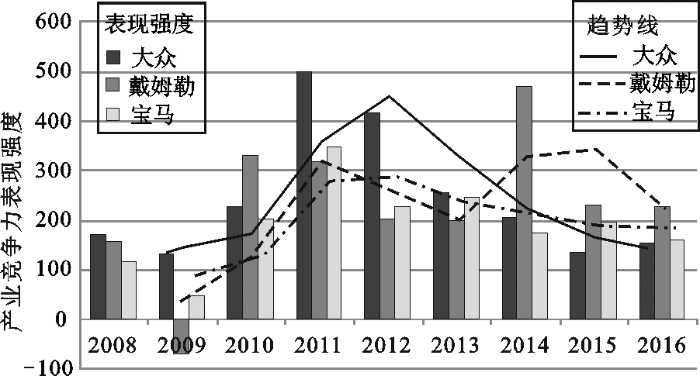

由此,根据VDA 、OICA、Fortune世界500强情报中心及三大汽车制造商2008~2016年年报的相关整理数据,可以计算出2008~2016年三大汽车制造商产业竞争力的表现强度值及其均值的一级指标分项贡献,如图1、2所示。

图1 2008~2016年三大汽车制造商产业竞争力表现强度

Fig.1 Performance intensity of Industrial Competitiveness of Voltswagen, Daimler and BMW in 2008-2016

图2 2008~2016年三大汽车制造商产业竞争力均值的一级指标分项贡献

Fig.2 The first-level indicators’ sub-contribution of the industrial competitiveness mean of Volkswagen, Daimler and BMW from 2008 to 2016

图1中的移动平均线反映三大汽车制造商产业竞争力表现的历史波动情况,大众、戴姆勒、宝马分别呈现出了不规则的倒“V”型、倒“W”型和倒“L”型走势,且表现出“次贷危机”重创后的强势复苏、“欧债危机”波及的拐点回落和响应“工业4.0”进程的反弹调整趋势,其中大众和戴姆勒汽车制造商波动幅度相对较大,而宝马汽车制造商总体温和平缓。

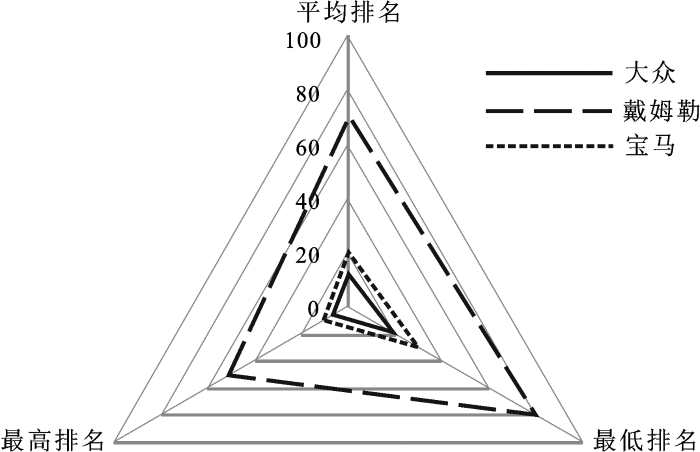

图2反映的三大汽车制造商产业竞争力综合表现强度,与图3所示2008~2016年Fortune世界500强排名中大众、戴姆勒、宝马的排位总体趋于一致,即图2中三大汽车制造商产业竞争力在生产制造、科技研发、资本运营和市场盈利4个维度上的表现强度均值合围面积越大,产业竞争力表现越强,而图3中三大汽车制造商Fortune世界500强在最高、最低和平均3个维度上的排名表现合围面积越小,国际竞争力表现越强。因此,可以认为上述方程能够近似反映三大汽车制造商产业竞争力的实际表现,假设合理。

图3 2008~2016年三大汽车制造商Fortune世界500强排名

数据来源:根据2008~2016年Fortune世界500强排行榜整理所得

Fig.3 Fortune World Top 500 rankings of Volkswagen, Daimler and BMW in 2008-2016

利用R语言统计应用软件(3.4.3版本),对大众汽车制造商产业竞争力表现强度(因变量)和反映大众汽车制造商产业竞争力表现的12个二级指标(自变量)进行PLS建模分析。

3.2.1 PLS最终模型

运用scale ( )函数对大众汽车制造商数据进行标准化,使用留一法(LOO)交叉验证预测误差平方和(PRESS),同时使用jackknife法估计回归系数方差。当主成分个数为3个时,对因变量的累计贡献率高达96.94%,能够提取初始变量的绝大部分信息,解释了总变异的近97%。因此,根据选定成分数进行模型修正,建立PLS最终模型,使用coef ( )函数获取模型回归系数,进而得出因变量Y对所有自变量的回归方程:

Y=0.2893×X11+0.2569×X7+0.1978×X8+0.1816×X10+0.1589×X2+0.1109×X5+0.0614×X12+0.0551×X6+0.0373×X3+0.014×X9-0.0588×X1-0.1079×X4 (2)

3.2.2 模型拟合效果分析

运用validationplot ( )函数,对PLS模型在不同主成分数下对应的预测均方根误差(RMSEP)结果进行绘图,显示因变量在成分数为3时对应的RMSEP最小,从而说明选择3个成分参与建模合理。根据predplot( )函数画出修正后的PLS最终模型预测效果图,显示散点绝大部分集中分布在主对角线上,说明PLS最终模型的拟合效果很好。

3.2.3 回归参数的显著性检验

运用jack.test( )函数进行显著性检验,得出对大众汽车制造商因变量Y具有极其显著影响的自变量有X10和X8,具有非常著影响的自变量有X7,具有很显著影响的自变量有X5,且均是对因变量的正向影响。

同理,可求解戴姆勒和宝马汽车制造商产业竞争力表现强度回归模型及其自变量在回归模型中的系数。戴姆勒汽车制造商的回归方程:

Y=0.3502×X3+0.241×X11+0.1847×X8+0.1699×X10+0.1145×X12+0.1096×X5+0.0801×X9+0.0536×X4+0.0155×X6-0.01338×X7-0.0561×X1-0.0589×X2 (3)

宝马汽车制造商的回归方程:

Y=0.3058×X5+0.2813×X11+0.2328×X7+0.1734×X12+0.1317×X8+0.1186×X10+0.0806×X1+0.0315×X3-0.0032×X2-0.0032×X9-0.047×X4-0.0659×X6 (4)

经过回归参数的显著性检验可知,对戴姆勒汽车制造商因变量Y具有极其显著影响的自变量有X10和X8,非常显著影响的自变量有X11;对宝马汽车制造商因变量Y具有很显著影响的自变量有X5、X10和X11,较显著影响的自变量有X8和X12,亦均是对因变量的正向影响。

总体而言,市场盈利竞争力对德国三大汽车制造商产业竞争力表现的贡献程度最大,分项贡献上,大众汽车制造商的市场占有能力表现最为强劲,戴姆勒汽车制造商的人力资本积累和配置效用最大,宝马汽车制造商的可持续创新水平最为发达。

汽车产业竞争力是在政府、产业组织和企业的互动下,正确识别市场需求,有效配置产业资源的情况下形成的比较生产力[18]。从“次贷危机”到“工业4.0” 的动态响应中,三大汽车制造商在产业竞争力表现的不同维度上,形成了不同的耦合适应竞争优势。

4.1.1 市场盈利竞争力

公式(1)的回归结果显示,大众汽车制造商X11每提高一个单位,产业竞争力提高0.289个单位;X10每上升一个单位,产业竞争力升高0.182个单位;X12每提升一个单位,产业竞争力升高0.061个单位,累积贡献率0.532。公式(2)的回归结果表明,戴姆勒汽车制造商X11每提高一个单位,产业竞争力提高0.241个单位;X10每上升一个单位,产业竞争力升高0.170个单位;X12每提升一个单位,产业竞争力升高0.115个单位,累积贡献率0.526。公式(3)的回归结果说明,宝马汽车制造商X11每提高一个单位,产业竞争力提高0.281个单位;X12每上升一个单位,产业竞争力升高0.173个单位;X10每提升一个单位,产业竞争力升高0.119个单位,累积贡献率0.573。

在反映三大汽车制造商市场占有能力和销售盈利能力的竞争力上,大众具有明显的竞争优势,而戴姆勒和宝马则不相伯仲;在反映三大汽车制造商周转运营能力的竞争力表现上,宝马则领先戴姆勒和大众。这说明大众市场盈利竞争力对市场占有能力和销售盈利能力依赖更大,但其周转运营能力则明显落后于戴姆勒和宝马。戴姆勒的3个市场盈利二级指标表现优异且相对均衡,其中销售盈利能力与大众相当,是宝马的1.43倍。在市场占有能力和周转运营能力方面,宝马表现出色,领先大众和戴姆勒一个量级,其中周转运营能力是戴姆勒的1.50倍,大众的2.84倍。

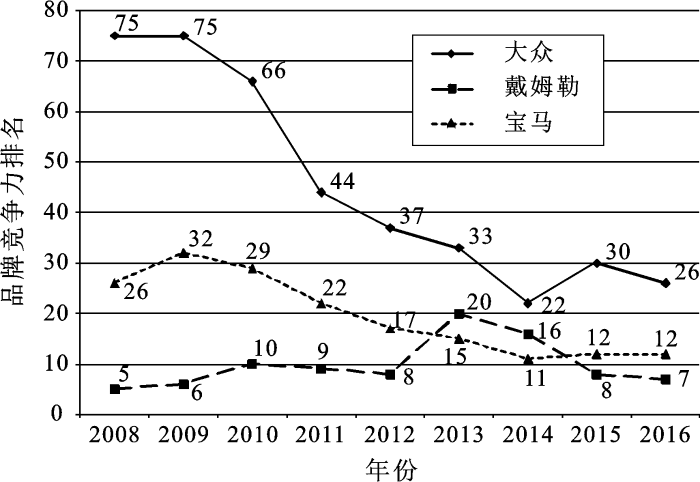

由于资产总额的稀释,大众汽车制造商的周转运营能力释放受到影响,但也正是资产总额的庞大,使其在遭遇经济危机重创时,表现出了较强的抗风险能力和快速恢复能力。然而如图4所示,当市场盈利竞争力映射到品牌竞争力时,呈现出宝马与戴姆勒双雄并立的局面,在高端品牌汽车市场份额的划分中占据着主导地位。

图4 三大汽车制造商世界品牌竞争力排名

数据来源:根据2008~2016年世界品牌实验室排行榜整理所得

Fig.4 World brand competitiveness rankings of Volkswagen, Daimler and BMW

4.1.2 资本运营竞争力

公式(1)的回归结果显示,大众汽车制造商X7每提高一个单位,产业竞争力提高0.257个单位;X8每上升一个单位,产业竞争力升高0.198个单位;X9每上升一个单位,产业竞争力升高0.014个单位,累积贡献率0.469。式2的回归结果表明,戴姆勒汽车制造商X8每提高一个单位,产业竞争力提高0.185个单位;X9每上升一个单位,产业竞争力升高0.08个单位;X7每提高一个单位,产业竞争力下降0.013个单位,累积贡献率0.180。公式(3)的回归结果表明,宝马汽车制造商X7每提高一个单位,产业竞争力提高0.233个单位;X8每上升一个单位,产业竞争力升高0.132个单位;X9每上升一个单位,产业竞争力下降0.003个单位,累积贡献率0.362。

这说明大众汽车制造商在资本运营经竞争力方面表现非常突出,对于布局未来发展能力和抵御冲击有着独到的判断力、整合力和适应力。面对“次贷危机”的波及,大众汽车制造商积极进行跨国资本运作,先是并购瑞典斯堪尼亚(SCANIA)、逆势收购本土顶级跑车品牌保时捷(Porsche)以及意大利乔治亚罗(Giugiaro S.p.A),进而打造拥有12大品牌和顶级设计的欧洲第一大汽车制造商;之后转向亚洲,入股日本铃木(Suzuki),并与中国江淮合资;而后入股北美商用车及纳威司达(Navistar),在全球范围内整合业内优势资源。戴姆勒汽车制造商则选择通过出售欧洲宇航防务集团(EADS)和特斯拉(Tesla)汽车的股权以及增加北汽新能源汽车的战略投资,专注于旗下品牌的资本运营,通过互换3.1%的股权与雷诺(Renault)、日产(Nissan)合组全球第三大汽车联盟。宝马汽车制造商则更多地将资本运营与“工业4.0”概念相结合,以期在宝马智能工厂和汽车智能制造上确立未来竞争优势。

4.2.1 科技研发竞争力

公式(1)的回归结果显示,大众汽车制造商X5每提高一个单位,产业竞争力提高0.111个单位;X6每上升一个单位,产业竞争力升高0.055个单位;X4每上升一个单位,产业竞争力下降0.108个单位,累积贡献率0.058。公式(2)的回归结果表明,戴姆勒汽车制造商X5每提高一个单位,产业竞争力提高0.110个单位;X4每上升一个单位,产业竞争力升高0.054个单位;X6每提高一个单位,产业竞争力上升0.016个单位,累积贡献率0.18。公式(3)的回归结果表明,宝马汽车制造商X5每提高一个单位,产业竞争力提高0.306个单位;X4每上升一个单位,产业竞争力下降0.047个单位;X6每上升一个单位,产业竞争力降低0.066个单位,累积贡献率0.193。

这说明三大汽车制造商致力于提升汽车研发的可持续创新水平,进而确保全球技术领先优势。随着“工业4.0”时代的到来,汽车电动化、轻量化、信息化和智能化的深度研发,将成为三大汽车制造商抢占未来汽车产业发展制高点的重中之重。大众汽车制造商于2010年率先完成电动汽车发展路线图的设定,瞄准欧洲、北美和中国的电动车战略市场,陆续在汽车动力系统、附属电子部件、高能源密度电池、自动驾驶系统、电网一体化、智能协作机器人以及混合动力和纯电动车等研发领域提高投入强度;戴姆勒汽车制造商着手建立用于开发和测试电动汽车的研发技术中心,为锂电池、充电设施、电力驱动系统、电动汽车设计等新型电动汽车研发提供强大支持;宝马汽车制造商在氢能源汽车研发上投入很大,并取得相应成就,而后积极响应“工业4.0”概念及其战略实施计划,开始将新能源汽车开发重点转移到电动汽车上来并逐步制定电气化发展战略,将智能数据分析、智能物流、3D打印技术、辅助系统自动化等数字化和创新技术贯穿并融入整个汽车生产系统和价值链,使得宝马成为科技含量和智能化附加值最高的优质汽车制造商,并成为“工业4.0”时代汽车产业向智能制造转型升级的标杆。

因此,科技研发竞争力是影响三大汽车制造商产业竞争力表现的具有显性意义的非显性因素,是汽车产业提升品质、控制成本的关键,是汽车产品智能化和智能汽车突破创新的核心驱动力,决定着未来汽车产业的最终竞争潜力。

4.2.2 生产制造竞争力

公式(1)的回归结果显示,大众汽车制造商X2每提高一个单位,产业竞争力提高0.159个单位;X3每上升一个单位,产业竞争力升高0.037个单位;X1每上升一个单位,产业竞争力下降0.059个单位,累积贡献率0.137。公式(2)的回归结果表明,戴姆勒汽车制造商X3每提高一个单位,产业竞争力提高0.350个单位;X1每上升一个单位,产业竞争力降低0.056个单位;X2每提高一个单位,产业竞争力下降0.059个单位,累积贡献率0.235。公式(3)的回归结果表明,宝马汽车制造商X1每提高一个单位,产业竞争力提高0.081个单位;X3每上升一个单位,产业竞争力升高0.032个单位;X2每上升一个单位,产业竞争力降低0.003个单位,累积贡献率0.110。

这说明三大汽车制造商的生产制造竞争力受制于大工业体系的规模化和成熟化,在响应“工业4.0”的变革进程中,进行智能化改造仍需时日。然而,高效扎实的生产制造竞争力仍然是大工业体系向智能制造体系过渡的重要基础和关键所在。产业集中度、产值贡献度等根本性竞争优势仍是三大汽车制造商保持内生动力和行业未来影响力的重心。

据OICA销售统计显示,汽车产业在遭遇“次贷危机”重创后受到严峻考验,全球汽车市场萎缩了6%[1],接踵而来的“欧债危机”让欧洲整体陷入经济衰退。尽管如此,三大汽车制造商仍能在最短时间内做出快速响应并调整适应,抢先实施“工业4.0”的战略部署和推进计划,足见其赖以生存的产业竞争力基础牢固和富有弹性。三大汽车制造商产业竞争力发展具有如此张力,既有产业结构的优化合理,又有产业分工的精细高效;既有生产制造的低成本,又有研发转化的高效益;既有主导产品的纵向一体化,又有规模经济的横向一体化。同时,也有各自比较优势的异质性特征。

由于经历特殊历史时期,大众汽车制造商具有浓厚的国家化背景,这为其进行区域产业转移(国内)提供了必要条件,基于德国各联邦州之间的产业发展级差和比较利益差,利用本国生产要素流动的市场化和灵活性,大众汽车制造商在全德范围内形成了以下萨克森州沃尔夫斯堡为中心,辐射联邦各州的区域产业转移,进而促进了规模化、专业化生产,使得大众汽车制造商步入了高速成长时期。

为了追求利润最大化,大众汽车制造商在战略定位上始终瞄准全球市场,不断推行国际化。伴随着全球一体化的经济结构变迁,大众汽车制造商通过海外扩张和资本运作,不断进行生产、研发、营销、服务的全球布局以及国际产业转移(跨国)。形成了覆盖全球六大洲的120个生产基地,其中欧洲71个生产基地,亚洲31个生产基地,南美洲9个生产基地,北美洲5个生产基地,非洲4个生产基地。通过广泛而高效地利用全球资源,在世界主要市场提供从中低档车、高档豪华车到顶级跑车,从小型乘用车、大型巴士到重型卡车的全系汽车产品。

区域产业转移和国际产业转移已成为大众汽车制造商可持续发展的外营力,不断助力大众汽车制造商整合利用全球业内资源,并保持全球汽车产业最具竞争力和领导力的重要特征和战略举措。

迈克尔·波特(Michael Porter)认为,产业在地理上的集聚,能够对产业的竞争优势产生广泛而积极的影响[19]。汽车产业集聚是巴登-符腾堡州和德国乃至世界产业集聚的典范,以全德汽车行业25%的就业人口,贡献了全球汽车产值的5%。围绕斯图加特、曼海姆和卡尔斯鲁厄三大工业中心,形成了以世界最大豪华汽车制造商戴姆勒为核心,以全球第一大和第二大汽车零部件制造商博世公司和大陆集团为纽带,与巴斯夫、蒂森克虏伯、采埃孚、SAP等世界500强企业总部或分部为关键节点,以伍尔特、通快为代表的1 000多家大中型专业装备供应商、服务供应商等汽配企业为支撑,通过与海德堡大学、弗莱堡大学、卡尔斯鲁厄理工学院等9所综合类和理工类高校以及亥姆霍茨协会、莱布尼茨研究所、史太白技术转移中心和创新联盟等科研机构共享智力资源、信息资源和文化资源,打造汽车产业全产业链的网络化空间集聚,进而放大产业竞争力。产业集聚在规模经济内在要求驱动下,不断释放正外部性并产生知识外溢,使得戴姆勒和其他汽配企业获得了超额利润,有力地推进汽车先进技术标准化、专利化和创新化。

巴伐利亚州位于德国东南部,东部和南部与捷克、奥地利和瑞士为邻, 是欧洲交通的重要枢纽,与伦敦、巴黎并称欧洲三大高科技产业基地,是欧洲“全球化”程度最高、最发达的经济中心之一。拥有德国学术和科研水平最高、世界一流的慕尼黑大学、慕尼黑工业大学以及从事基础科学研究和应用技术研究的马克斯·普朗克研究院、弗朗霍夫研究院。交通、电信、能源等基础设施先进,保险、银行等第三产业极为发达,天然的自然环境和良好的人文环境成为欧洲、北美洲和亚洲企业首选的投资胜地,吸引了包括德国500强和世界500强在内的1 500余家企业落户于此。总部坐落于此的宝马汽车制造商,利用巴伐利亚州的区位优势和资源禀赋,将区位优势转化为产业优势,依托资源禀赋促进集成创新,最佳地衔接国际市场,打造集生产、研发、融资、贸易与出口的汽车产业链和价值链,极大压缩了时间成本和经济成本,持续提升汽车产业核心流程的数字化和国际竞争力。作为慕尼黑“同城双子”,宝马与西门子一同建议并推动“工业4.0”战略计划,成为智能工厂和智能制造的倡导者及先行者。

本文选用偏最小二乘回归(PLS)的研究方法,在R环境下对2008~2016年德国三大汽车制造商产业竞争力表现做了测算,而后对影响三大汽车制造商产业竞争力表现的显性因素和非显性因素,以及产业竞争力发展的异质性特征进行了分析,结论如下:

1) 从遭遇“次贷危机”重创到响应“工业4.0”进程,三大汽车制造商产业竞争力表现经历了3个小周期,即2008~2010年的“衰退-复苏”,2011~2013年的“冲高-回落”,2014~2016年的“调整-反弹”。到2016年,三大汽车制造商产业竞争力表现水平从高到低依次为大众汽车制造商、戴姆勒汽车制造商、宝马汽车制造商。

2) 通过产业竞争优势的影响因素分析,发现市场盈利维度上呈现市场占有能力大众汽车制造商最强,周转运营能力宝马汽车制造商最好,综合表现戴姆勒汽车制造商最佳的市场盈利格局;资本运营维度上,大众采取体内整合与体外扩张的积极竞争策略,戴姆勒选择体内凝聚和体外联盟的稳健竞争策略,宝马则强化“工业4.0”导向的资本投入和累积策略;作为影响三大汽车制造商产业竞争力表现的非显性因素,科技研发的横向拓展与生产制造的纵向集成互为促进,共同助力三大汽车制造商保持全球竞争的领先优势。

3) 三大汽车制造商产业竞争力发展的同质性特征,使得大众、戴姆勒和宝马成为全球汽车产业不同产品线的领导者,而具有比较优势的异质性特征在三大汽车制造商摆脱困境、迎接挑战和转型升级进程中,发挥了不可替代的作用。

由于资料和经验有限,本文在三大汽车制造商产业竞争力表现的测评指标体系和影响因素方面论述还不够详尽,且可能存在其他影响因子,将作为今后研究的重点。

The authors have declared that no competing interests exist.

| [1] |

Economic-contributions [EB/OL].www.oica.net, |

| [2] |

The spatial evolution of the British automobile industry: Does location matter [J].https://doi.org/10.1093/icc/dtm004 URL [本文引用: 1] 摘要

This article aims to describe and explain the spatial evolution of the automobile sector in Great Britain from an evolutionary perspective. This analysis is based on a unique database of all entries and exits in this sector during the period 1895–1968, collected by the authors. Cox regressions show that spinoff dynamics, agglomeration economies and time of entry have had a significant effect on the survival rate of automobile firms during the period 1895–1968. Copyright 2007 , Oxford University Press.

|

| [3] |

The evolution of competition in the automotive industry [J].https://doi.org/10.1007/978-1-84800-225-8_2 URL [本文引用: 1] 摘要

At the dawn of the second automotive century it is apparent that the competitive realm of the automotive industry is shifting away from traditional classifications based on firms’ production systems or geographical homes. Companies across the regional and volume spectrum have adopted a portfolio of manufacturing concepts derived from both mass and lean production paradigms, and the recent wave of consolidation means that regional comparisons can no longer be made without considering the complexities induced by the diverse ownership structure and plethora of international collaborations. In this chapter we review these dynamics and propose a double helix model illustrating how the basis of competition has shifted from cost-leadership during the heyday of Ford’s original mass production, to variety and choice following Sloan’s portfolio strategy, to diversification through leadership in design, technology or manufacturing excellence, as in the case of Toyota, and to mass customisation, which marks the current competitive frontier. We will explore how the production paradigms that have determined much of the competition in the first automotive century have evolved, what trends shape the industry today, and what it will take to succeed in the automotive industry of the future.

|

| [4] |

Apocalypse now or business as usual? Reducing the carbon emissions of the global car industry [J].https://doi.org/10.1093/cjres/rsq022 URL [本文引用: 1] 摘要

The comparative institutionalist literature stresses that capitalist relations of production vary between industrialized nations. This has implications for car firms' environmental, as well as economic strategies, because they retain distinct national and regional home bases. But how relevant are national institutional variations given the industry's global interests and recent tumult in world markets? This article finds that they remain highly relevant and demonstrates that institutional path dependence as well as the established market profiles in the industry's three traditional hubs of the European Union, USA and Japan are likely to be better guides to predicting the industry's future ability to reduce its carbon emissions than the impact of the recent turmoil. Copyright 2010, Oxford University Press.

|

| [5] |

Global restructuring and the auto industry [J].https://doi.org/10.1093/cjres/rsq029 URL [本文引用: 1] 摘要

By David Bailey, Alex de Ruyter, Jonathan Michie and Peter Tyler; Global restructuring and the auto industry

|

| [6] |

|

| [7] |

中国汽车制造企业群的国际竞争力评价与分析 [J].The appraisement and analysis of international competitiveness of Chinese automobile manufacturing enterprise cluster . |

| [8] |

|

| [9] |

The researeh on international competitiveness of automobile industry of China . |

| [10] |

全球化背景下的世界汽车产业兼并重组研究与经验启示 [J].Research on the merger and reorganization of the world automobile industry under the background of globalization and its experience and enlightenment . |

| [11] |

工业4. 0与中国汽车产业转型升级 [J].Industry 4.0 and transformation and upgrading of Chinese automobile industry . |

| [12] |

|

| [13] |

基于偏最小二乘回归的山东省电力需求预测分析 [J].Electricity demand forecast analysis for Shandong province based on partial least square regression . |

| [14] |

偏最小二乘建模在R软件中的实现及实证分析 [J].Partial Least Squares modeling with R software and empirical analysis . |

| [15] |

|

| [16] |

|

| [17] |

|

| [18] |

|

| [19] |

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}